目次

はじめに

「子どもが大きくなって部屋が足りない。もっと広い家に住み替えたいけれど、どうすればいいかわからない」——そんなお気持ちを抱えているご家庭は、滋賀県内でも少なくありません。

こうした状況で検索を始めると、こんな不安が次々と浮かんでくるのではないでしょうか。

- 今の家がいくらで売れるか見当もつかない

- 住宅ローンが残っているのに売れるのか

- 不動産会社に相談したら、売却を急かされそうで怖い

まず、最初の不安を解消しておきます。査定を依頼することと、売却を決めることはまったく別の話です。 査定はあくまで「今の家の価値を知るための情報収集」であり、依頼したからといって売却の義務は一切生じません。「まず話を聞くだけでいい」という気持ちで相談してもらって構いません。

この記事では、子育てファミリー層が手狭になった滋賀の家を売って住み替えるために必要な知識を、市場データ・費用・税金・スケジュールまで一本の流れとして解説します。

子どもの成長で「家が手狭」になったとき、滋賀での住み替えが現実的な選択肢になる理由

住み替えを考え始めたとき、最初の壁は「本当に住み替えが必要なのか」という迷いです。

リフォームで解決できるのでは、とか、もう少し様子を見ようか、と先送りしがちです。

ただ、滋賀県——特にJR琵琶湖線沿線の南部エリア——は、「売れる買い手がいる市場」としての条件が揃っています。

住み替えを考えているファミリー層にとって、実は動きやすい地域です。

その背景を、具体的な事情とともに確認しましょう。

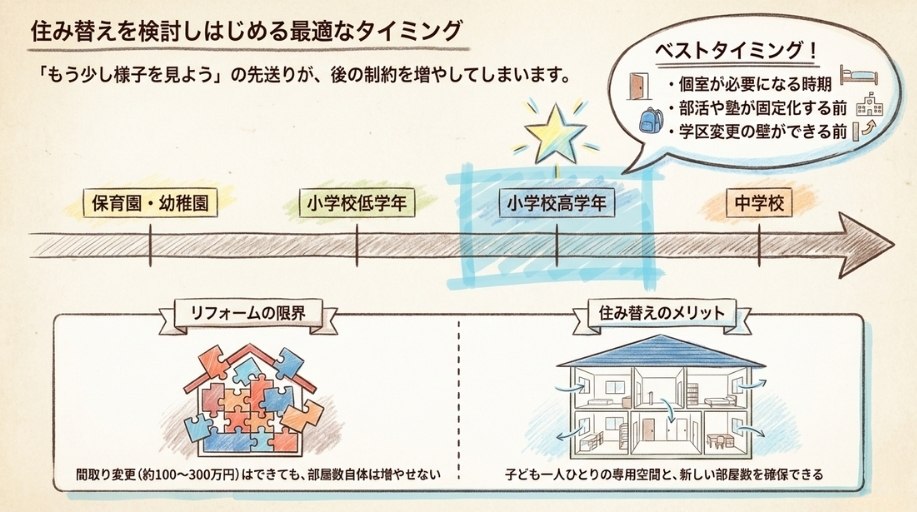

住み替えを検討しはじめるタイミングは「子どもが小学校高学年」が多い

不動産業界の調査では、住み替えの理由として「子どもの成長に合わせて広い住まいが必要だった」が上位に入るケースが多く、子育てファミリー層にとって住み替えは珍しくない選択です。

なかでも、住み替えを具体的に検討し始めるタイミングとして多いのが「子どもが小学校高学年から中学入学前」の時期です。

この時期には、勉強や受験への意識が高まり「個室が必要」という気持ちが家族のなかではっきりしてきます。

部活や塾のスケジュールが固まる前、学区変更への対応がしやすい時期でもあるため、住み替えの計画を立てやすいのが特徴です。

逆に「あと1〜2年してから動こう」と先送りすると、中学進学のたびに学区・通学・友人関係といった制約が積み重なっていきます。

「もっと早く動けばよかった」という声は、住み替えを経験した多くのお子さんを持つご家庭から聞かれます。

検討を始めるなら、子どもの環境が変わる「節目の前」が動きやすいタイミングです。

リフォームで手狭を解消できるケースと、住み替えが必要なケースの違い

「住み替えの前にリフォームで解決できないか」と考えるのは自然なことです。

ただ、リフォームで対応できることには限界があります。

間取り変更(壁の移動・部屋の区切り直しなど)は費用100〜300万円程度で対応できる場合もあります。

しかし「子ども部屋をもう1部屋増やしたい」という希望には、既存の床面積の範囲内でしか対応できません。

土地面積・建ぺい率・容積率の制約がある場合、増築で根本的に解決するのは難しいのが現実です。

「今の家を少し使いやすくしたい」ならリフォームが向きます。

しかし「部屋数そのものを増やしたい」「子ども一人ひとりに専用の空間を確保したい」という要望なら、住み替えが現実的な解決策です。

間取り変更費用100〜300万円をかけた上でもさらに手狭が続くのか、それとも今動いて住み替えコストを負担するのか——両者を比較する視点も、判断の助けになります。

滋賀は「売れる買い手がいる市場」——住み替えが成立しやすい地域的背景

住み替えが成立するためには、「今の家を売れる市場」が必要です。

その点で滋賀県南部エリアは有利な条件が揃っています。

大阪駅まで約40〜50分、京都駅まで約10〜20分というJR琵琶湖線の利便性が、京阪神で働くファミリー層の流入を支え続けています。

草津市は滋賀県内で特に人口増加率が高い都市のひとつであり、中古住宅への需要が継続的に旺盛です(参考:草津市 市政情報・人口統計)。

人口・世帯数の面でも、滋賀県全体で2025年と2020年を比較すると5年間で3万世帯以上増加しており、住宅需要の土台となる世帯数は増加傾向にあります(出典:滋賀県庁 総合企画部「滋賀県の人口世帯数」)。

そうした流入の結果として、大津市では2024年4月時点で待機児童が発生するほど保育需要が高まっており、自治体は保育施設の新設を急ピッチで進めています(出典:大津市 保育所等整備計画)。

課題として認識されている一方で、それだけの子育て世代が流入し続けているという事実でもあります。

「今の家を売ろうとしたとき、買ってくれる人がいる」——この市場環境が整っていることが、滋賀南部での住み替えを現実的にしている最大の理由です。

滋賀の不動産売却相場——今の家がいくらで売れるかを知るための基礎知識

住み替えを具体的に考えるうえで最初に必要なのは、「今の家がいくらで売れるか」という相場感です。売却価格が見えないと、新居にいくらかけられるか、住宅ローンを返済できるかどうかも判断できません。

まずは相場を知ることから動き始めてください。

エリア別の中古一戸建て・マンション売却相場(大津・草津・守山・栗東)

国土交通省の不動産情報ライブラリおよび近畿圏不動産流通機構(近畿レインズ)のデータをもとに、滋賀県内の主要エリアの相場感を整理します。

なお、以下の数字はあくまで参考値であり、築年数・広さ・駅距離などの個別条件によって実際の成約価格は大きく前後します。

マンションの売却相場(参考値・全間取り・全築年数の平均)

| エリア | 参考売却価格帯 | 備考 |

|---|---|---|

| 草津市 | 平均約3,367万円 | 滋賀県内市区町村別で最高水準 |

| 大津市・守山市 | 2,000〜3,000万円台が中心 | 駅距離・築年数で差大 |

出典:国土交通省 不動産取引価格情報 2023年4月〜2025年3月集計

中古一戸建ての売却相場(参考値)

| エリア | 成約の中心となる物件属性 |

|---|---|

| 大津市(石山駅周辺) | 築28年・建物面積115㎡・土地面積215㎡前後 |

| 守山市・栗東市 | JR沿線駅から徒歩圏の物件に継続的な買い需要あり |

| 出典:国土交通省 不動産情報ライブラリ 2024〜2025年集計データ |

注意したいのは、エリアによって「売れやすい物件の条件」が大きく異なる点です。

大津市南部(瀬田・石山など)では駅徒歩圏・学区評価が高い物件に人気が集まる一方、守山市・栗東市では土地面積の広い一戸建てへの需要が目立ちます。

全国平均や「滋賀県全体」の数字だけでは自分の物件の相場感はつかめません。

地域の取引事情に精通した不動産会社への査定依頼が、正確な相場把握への近道です。

2026年の滋賀不動産市場が売り手に有利な理由と今後の注意点

現在の滋賀の不動産市場を客観的に評価すると、マクロ面では売り手にとって比較的良好な環境が続いています。

滋賀県のマンションは2023年から2024年にかけて平均売却価格が上昇し、2024年が過去最高水準に達したとのデータが報告されています(出典:国土交通省 不動産情報ライブラリ)。

また、近畿レインズの集計によると2025年2月時点の土地成約件数は51件で、前年同時期の46件から増加しており、需要は維持されています。

ただし、注意すべき変化も起きています。2024年3月、日本銀行はマイナス金利政策の解除を決定し、一部の金融機関では住宅ローン金利の引き上げが始まっています。

金利上昇が続く場合、購入者の借入可能額に影響が出るため、買い手市場への転換リスクも念頭に置いておく必要があります。

「高値がいつまでも続く保証はない」という認識は持っておく必要があります。

だからこそ、住み替えを決意しているなら早めに動き出すことが重要です。

次の章で解説するスケジュールを参照しながら、計画的に進めましょう。

査定額と成約価格が異なる理由——3割以上の売主が査定額を下回る現実

「査定額通りに売れる」と思い込むと、住み替えの資金計画が崩れるリスクがあります。

実態を正しく理解しておきましょう。

不動産会社が提示する査定額は「このくらいの価格なら売れるだろう」という見込み価格であり、その金額での売却を保証するものではありません。

実際に成約した物件の価格と当初の査定額を比べると、査定額を下回る成約が少なくないというデータが複数の調査で確認されています(参考:国土交通省 不動産取引価格情報等の成約事例)。

「査定額は参考値」という認識を持ちながら資金計画を立てることが重要です。

また、不動産会社によって同じ物件でも査定額に100万円以上の差が出ることも珍しくありません。

中には「高い査定額で顧客を引きつけ、後から値下げを迫る」という手法を取る会社もゼロではありません。

対策として有効なのは、複数の不動産会社に査定を依頼して比較することです。

査定額そのものだけでなく「なぜその金額になるのか」の根拠と「どのような売却戦略を取るか」を合わせて聞き比べることで、各社の力量と信頼性が見えてきます。

査定依頼はあくまでも情報収集の手段であり、売却義務は生じません。気軽に複数社に問い合わせてみてください。

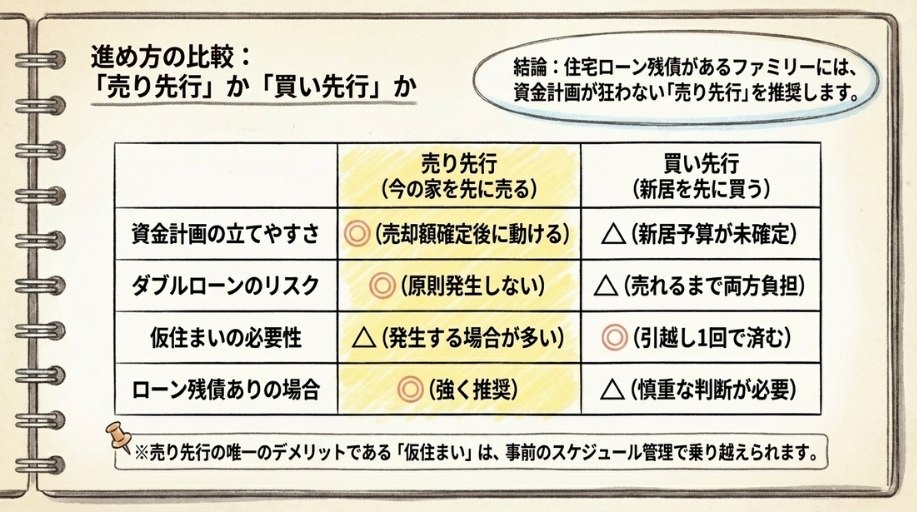

住み替えの進め方は「売り先行」か「買い先行」か——ローン残債がある滋賀のファミリー層への推奨手順

住み替えを進める方法には大きく2つあります。

「今の家を先に売る(売り先行)」か「先に新居を購入する(買い先行)」かです。

住宅ローン残債がある方、資金面に大きな余裕がない方には、「売り先行」が基本的に安全な選択肢です。

この理由を、それぞれの仕組みとリスクとともに丁寧に解説します。

売り先行の流れとメリット——資金計画を確定させてから動く安心感

売り先行とは、現在住んでいる家の売却を先に進め、売却の目途がついてから新居を探す方法です。

基本的な流れは以下のとおりです。

- 不動産会社に相談・査定依頼

- 媒介契約の締結(売却活動の依頼)

- 売却活動(内覧対応・価格交渉)

- 買主との売買契約・成約

- 引渡し前後に仮住まいへ移転

- 新居の物件探し・購入契約

- 新居への引越し・入居

最大のメリットは「売却代金が確定してから新居を選べる」点にあります。

いくらの物件まで買えるかが先に明確になるため、資金計画を無理なく立てられます。

住宅ローン残債がある場合も、売却代金で完済できる見込みがあるかを事前に確認した上で動けるため、「売ったのにローンが残った」という事態を防ぎやすくなります。

デメリットは、旧居を引渡した後から新居に入居するまでの間、「仮住まい」が必要になる点です。

賃貸物件への一時的な入居費用と2回分の引越し代が発生しますが、これらは事前に資金計画に組み込んでおくことで、心理的ハードルは大きく下がります。

買い先行が向いているケースと「ダブルローン」リスクの現実

買い先行とは、先に新居を購入・契約してから、旧居の売却を進める方法です。

「仮住まいが不要」「引越しが1回で済む」「新居をじっくり探せる」という利点がありますが、この方法が向くのは一定の条件を満たす方に限られます。

買い先行が向くケースは次のとおりです。

- 旧居の住宅ローンがすでに完済している

- 金融資産に相当の余裕があり、一定期間のダブルローンを返済できる

- 世帯収入が高く、金融機関の審査が通りやすい

注意が必要なのは、旧居と新居の両方にローンが重なる「ダブルローン」のリスクです。

旧居が想定より売れなかった場合、手持ち資金での補填が必要になることもあります。

「つなぎ融資」を使う方法もありますが、融資期間は通常1年以内と短く、期間内に旧居が売れなければ遅延損害金が発生します。

また、「新居が先に見つかってしまった」という理由で衝動的に買い先行に入るパターンは要注意です。

その時点で旧居の売却価格が確定していないため、資金計画が後から崩れるリスクがあります。

住宅ローン残債がある場合は、まず売り先行を軸に考えることをおすすめします。

売り先行と買い先行の違いを整理すると、以下のとおりです。

| 比較項目 | 売り先行 | 買い先行 |

|---|---|---|

| 資金計画の立てやすさ | ◎ 売却額確定後に動ける | △ 旧居売却前に新居予算が未確定 |

| ダブルローンのリスク | ◎ 原則発生しない | △ 旧居が売れるまで両方負担 |

| 仮住まいの必要性 | △ 発生する場合が多い | ◎ 不要(引越し1回) |

| 新居探しの余裕 | △ 売却後に急ぐ必要あり | ◎ 時間をかけて探せる |

| ローン残債ありの場合 | ◎ 向いている | △ 慎重な判断が必要 |

向き不向きは資金状況・家族の事情によって異なります。

不安な場合は、住宅ローンアドバイザーに相談しながら判断することをおすすめします。

子どもの進学・入学に間に合わせるための逆算スケジュール

住み替えを「4月の新学期に新居で生活を始めたい」というゴールで考えると、動き出すべき時期が具体的に見えてきます。

一般的に、売却活動の開始から成約・引渡しまでには2〜6カ月かかります。

仮住まいの期間や新居探しの時間も加えると、4月入居を目指すなら前年の8月〜9月頃に不動産会社への相談・査定依頼をスタートするのが目安です。

4月入居ゴールの逆算スケジュール(目安)

| 時期 | 行動 |

|---|---|

| 前年8〜9月 | 不動産会社への相談・査定依頼 |

| 前年9〜10月 | 媒介契約・売却活動開始 |

| 前年10月〜翌年1月 | 内覧対応・買主交渉・売買契約 |

| 翌年1〜2月 | 引渡し・仮住まいへ移転 |

| 翌年1〜3月 | 新居物件探し・購入契約 |

| 翌年3〜4月 | 新居への引越し・入居 |

このスケジュールはあくまで目安であり、物件の状況によって前後します。

バッファとして余裕を1カ月程度追加しておくと安心です。

学区変更を伴う場合は転校手続きのタイミングについて、事前に自治体の教育委員会に確認しておきましょう。

「間に合うと思っていたのに間に合わなかった」という事態を避けるためにも、動き出しは早めが原則です。

住み替えにかかる費用と税金——見落とすと後悔する「トータルコスト」の全体像

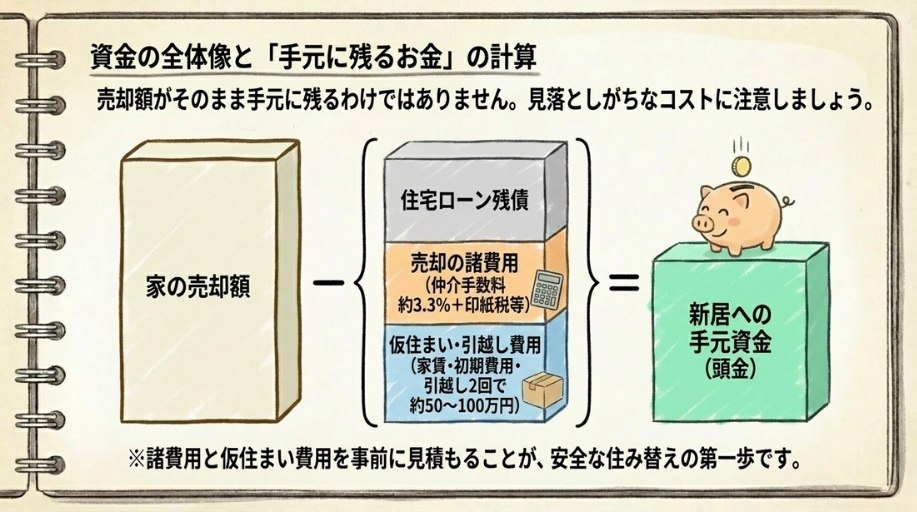

「家が売れた金額がそのまま手元に残る」と思っているとしたら、注意が必要です。

売却にも購入にも費用がかかり、税金の制度を知らなければ数百万円の差が生じることもあります。

住み替えでは「売却費用+税金+仮住まい費用+引越し費用+購入費用」の合計を把握した上で資金計画を立てることが不可欠です。

各項目を順に確認しましょう。

売却時にかかる費用の内訳と「手元に残る金額」の計算方法

不動産を売却する際にかかる主な費用は以下のとおりです。

- 仲介手数料:(売却価格×3%+6万円)×消費税1.1倍(上限額)

- 印紙税:売買契約書に貼付。1,000万円超5,000万円以下の場合は1万円(軽減措置適用時)

- 住宅ローン繰上返済手数料:金融機関によって数千円〜数万円程度

- 抵当権抹消費用:司法書士報酬込みで1〜2万円程度

仲介手数料を3,000万円で売却した場合で計算すると、税抜で96万円、消費税10%を加えた税込では約105万円が上限の目安となります。

仲介手数料に印紙税・抹消費用などを合わせると、売却価格のおおむね3〜5%程度(仲介手数料 約3.3%+その他諸費用)が費用として差し引かれます。

「手元に残る金額」は以下の式で概算できます。

手元に残る金額 = 売却価格 − 諸費用 − 住宅ローン残債

この「手元に残る金額」が新居の頭金や購入資金の上限となります。住宅ローン残債が売却価格を上回る「オーバーローン」の場合は、差額を手持ち資金で補填する必要が生じるため、事前の確認が重要です。

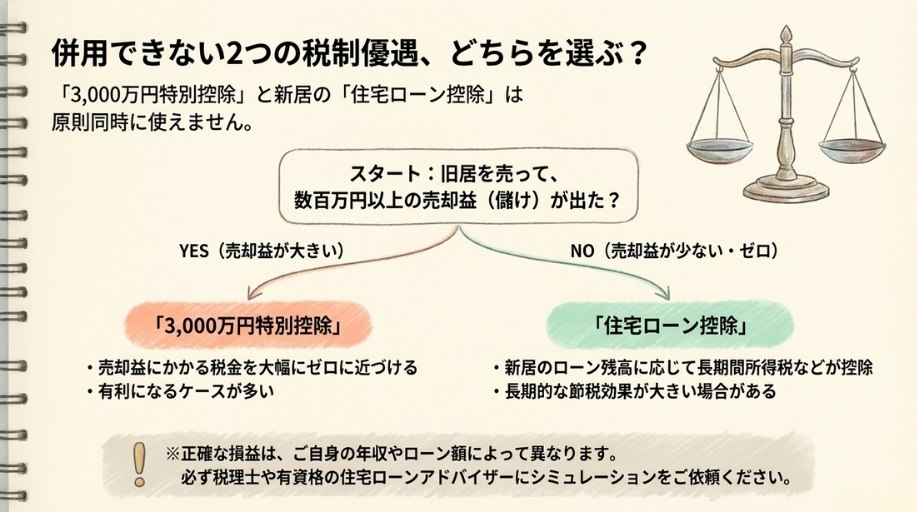

3,000万円特別控除と住宅ローン控除はどちらが得か——判断の基準と選び方

住み替えに際して使える2つの税制特例があります。しかし、この2つは原則として同時に使えないため、どちらが有利かを比較する必要があります。

- 3,000万円特別控除(出典:国税庁 No.3302 ): マイホームを売却して利益が出た場合、最大3,000万円まで譲渡所得を控除できる制度です。所有期間に関わらず適用可能で、売却益が3,000万円以下であれば実質的に税金がゼロになります。

- 住宅ローン控除(出典:国税庁 No.1211-3): 新居で住宅ローンを組んだ場合、年末残高の0.7%が最長13年間にわたって所得税・住民税から控除される制度です。控除額は借入額・所得税額・入居時期などの条件によって異なるため、詳細は国税庁サイトまたは税理士に確認してください。

選び方の基準として目安になるのは、「旧居の売却益が住宅ローン控除で受け取れる総額を上回るかどうか」です。

- 売却益が大きい場合(例:売却益が数百万円を超える):3,000万円特別控除を使うと税負担を大幅に抑えられるため、有利なケースが多い

- 売却益が少ない、またはゼロに近い場合:住宅ローン控除を温存した方が、長期間にわたる節税効果が大きくなる場合もある

なお、3,000万円特別控除を使った年と翌々年までに新居を購入した場合、その新居では住宅ローン控除を使えなくなります(出典:国税庁)。

どちらが得かはご自身の売却益・ローン額・年収によって異なりますので、必ず税理士か住宅ローンアドバイザーにシミュレーションを依頼してください。

また、いずれの特例も確定申告をしなければ適用されません。

申告漏れには十分注意が必要です。

売り先行で発生する仮住まいと引越し費用——見落としがちな出費の実態

売り先行で進める場合、「仮住まい」にまつわる費用が思いのほかかさむことがあります。

事前に把握しておかないと、資金計画が崩れる原因になります。

仮住まいにかかる費用の目安は以下のとおりです。

- 賃貸住宅(2〜4カ月分):月10〜15万円×期間 = 20〜60万円程度

- 敷金・礼金・仲介手数料(初期費用):15〜30万円程度

- 引越し費用(現居→仮住まい):家族4人で5〜15万円程度

- 引越し費用(仮住まい→新居):同上

売り先行では引越しが2回発生します。

これらを合計すると、仮住まいに関連する追加費用だけで50〜100万円以上になるケースも珍しくありません。

子どもがいる場合は仮住まい中の通学問題も事前に検討が必要です。

仮住まいの場所が学区外になる場合、一時的な通学方法や転校の要否について学校・自治体に相談しておきましょう。

以下に、住み替え時のトータルコストを整理したチェックリストをまとめました。

住み替え前に全項目を確認し、見落としがないかを点検してください。

住み替えトータルコスト チェックリスト

| カテゴリ | 費用項目 | 確認 |

|---|---|---|

| 売却時 | 仲介手数料(売却価格の約3.3%が目安・税込) | □ |

| 売却時 | 印紙税・抵当権抹消費用 | □ |

| 売却時 | 住宅ローン繰上返済手数料 | □ |

| 仮住まい | 初期費用(敷金・礼金・仲介手数料) | □ |

| 仮住まい | 家賃(2〜4カ月分) | □ |

| 引越し | 現居→仮住まい(1回目) | □ |

| 引越し | 仮住まい→新居(2回目) | □ |

| 購入時 | 仲介手数料(購入時) | □ |

| 購入時 | 不動産取得税・登記費用 | □ |

| 購入時 | 火災保険・地震保険(新居) | □ |

| 購入時 | リフォーム・カーテン・家具など入居準備費用 | □ |

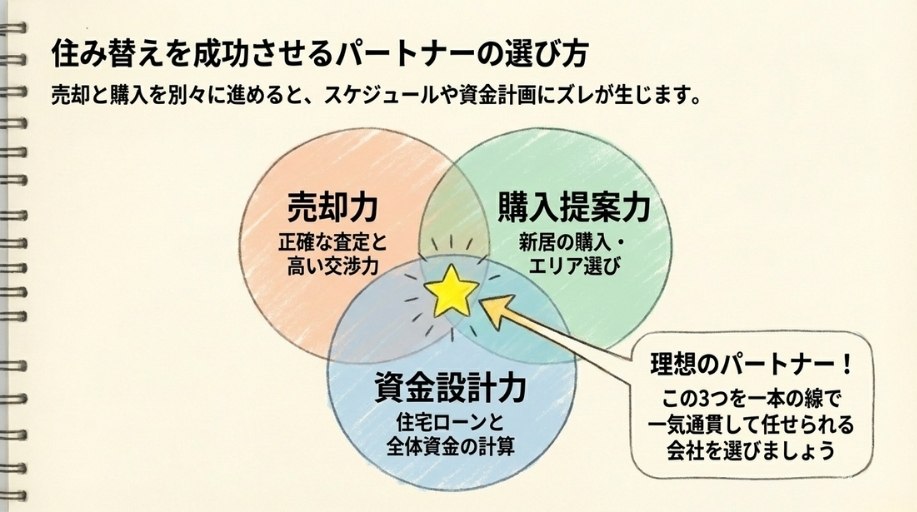

滋賀でファミリー層の住み替えを成功させる不動産会社の選び方

住み替えは「売る」と「買う」という2つの大きな取引が同時に進みます。

それぞれを別々の視点で動かすと、スケジュールや資金計画がズレてしまうことがあります。

住み替えに強い不動産会社を選ぶことは、トラブルを防ぐ上でとても重要なポイントです。

「売却専門」と「売買両方対応」の不動産会社は何が違うのか

不動産会社には大きく2つのタイプがあります。

売却に特化した会社と、売却・購入の両方に対応できる会社です。

売却専門の会社は、販売活動のスピードや価格交渉力に強みを持っています。

ただし、「売却後にいくらの新居を買えるか」「住宅ローンを新たに組める条件はどうか」といった購入側の視点が弱い場合があります。

住み替えで本当に必要なのは、「今の家がいくらで売れるか」「住宅ローン残債を返した後に手元にいくら残るか」「新居の予算はいくらが適正か」「新居の住宅ローンはどこで、いくら組めるか」——これらをひとつの流れとして同時に試算してくれる会社です。

例えば、売却担当と購入担当が別の会社では、売却代金が確定するタイミングと新居の購入契約のタイミングが合わず、資金不足や仮住まいの長期化が起きることがあります。

同じ会社・同じ担当者が両方を管理することで、こうしたズレが防げます。

住み替えでは、売却も購入も一体でサポートしてくれる「資金計画の一気通貫力」が、会社選びの最重要基準といえます。

住み替えの資金計画を一本の線として考えてくれる会社を見つける方法

「良い不動産会社をどう見分けるか」は、多くの方が悩むポイントです。確認すべきポイントを以下に整理します。

- 住宅ローンアドバイザーが在籍しているか: 住宅ローンアドバイザーは、住宅ローンの仕組みや金融機関ごとの特徴を体系的に学んだ資格者です。この資格を持つスタッフがいると、「売却後の資金状況」「新居でどのローンを選ぶか」「いくら借りられるか」を一緒に整理してもらえます。

- 査定時に「資金計画」まで提案してくれるか: 査定額だけを出して終わる会社と、「売却後の手取り額から新居の購入予算を試算する」ところまで提案してくれる会社では、住み替えのサポート力が大きく異なります。最初の相談時点で「資金計画も一緒に考えてもらえますか」と確認してみてください。

- 複数社への査定で「説明力」を比較する: 査定依頼は無料で、依頼しても売却義務は生じません。査定額の根拠を丁寧に説明してくれるか、売却戦略を具体的に提案してくれるかを聞き比べることで、信頼できる会社が見えてきます。

複数社への問い合わせで「査定額と根拠・売却戦略の質・資金計画への対応力」を比較することが、住み替えを成功させる会社選びの実践的な方法です。

EIWA HOMEが住み替えファミリー層に選ばれている理由(栗東市拠点・滋賀全域対応)

EIWA HOMEは、滋賀県栗東市を拠点に大津市から長浜市まで滋賀県全域の不動産を取り扱っています。

【理由1】全スタッフが宅地建物取引士+住宅ローンアドバイザーを保有

不動産取引の専門資格である宅建士に加え、住宅ローンアドバイザー資格を全スタッフが持っています。

「いくらで売れるか」だけでなく、「売却後のローン完済状況」「新居でどのローンを組むか」「どの銀行が条件に合うか」まで、ひとつの窓口でトータルに相談できます。

「売る」と「買う」と「ローン」を一本の線として同時に考えてくれる体制が、住み替えを検討するファミリー層に評価されています。

【理由2】大手仲介出身のノウハウと、滋賀全域の地元情報力

大手不動産会社で培ったノウハウと、滋賀県を日常的にフィールドとする地域密着の情報力を組み合わせたサポートが可能です。

「草津市のファミリー向け物件の今の動き」「栗東市でいま売れている価格帯」といった肌感覚の情報は、ポータルサイトには載っていません。

滋賀全域をカバーしているからこそ、住み替え先のエリア検討も含めて一緒に考えることができます。

【理由3】「お客様のペースに合わせた」押しつけない営業スタイル

EIWA HOMEは「透明性と誠実な取引」を企業理念として掲げています。

「査定だけしたい」「まず相談してみたい」というご要望にも、売り込みなしで対応しています。

お客様それぞれのペースに合わせたご対応は、「相談したら押し込まれる」という不安を持つファミリー層に安心感をもたらしています。

手狭になった今の家を売って、子どもたちにもっと広い空間を用意してあげたい——そのお気持ち、ぜひ一度EIWA HOMEにお聞かせください。

「まず話だけ聞きたい」「査定だけお願いしたい」という段階からでも、もちろん構いません。

無料相談・無料査定のお問い合わせをお待ちしています。