離婚という大きな決断の中で、「マイホームをどうするか」という問題に直面し、先の見えない不安を感じている方も多いのではないでしょうか。

特に滋賀県でマイホームを購入した方にとって、住宅ローンの残債や財産分与の仕組み、そして地域の不動産市場の状況は、売却の判断を左右する重要な要素です。

「何から手をつければいいのかわからない」「ローンが残っていても売れるのか」——本記事では、こうした不安を一つずつ解消するために、離婚に伴う滋賀の不動産売却について、基本知識から具体的な手順、税金、注意点までを整理していきます。

滋賀県栗東市を拠点に不動産の購入・売却を手がけるEIWA HOMEが、地元の市場動向も交えながらわかりやすく解説しますので、ぜひ最後までお読みください。

目次

離婚時に滋賀の不動産を売却する前に知っておくべき基本知識

離婚に伴うマイホームの売却は、通常の不動産売却とは異なる法的・経済的な論点を含みます。

焦って行動する前に、まずは「財産分与の仕組み」「売却か住み続けるかの判断基準」「滋賀県の不動産市場の現状」という3つの基本を押さえておきましょう。

全体像を理解することで、自分の状況に合った最善の選択が見えてきます。

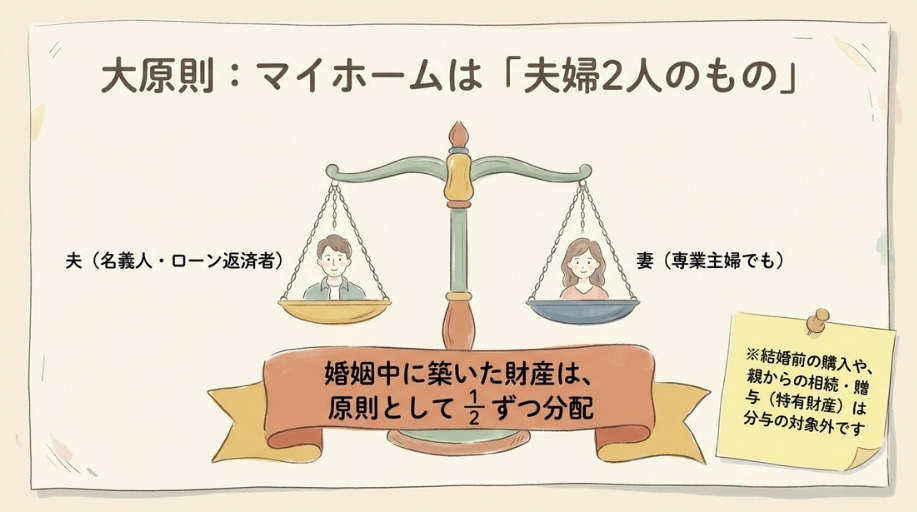

離婚時の財産分与とは――マイホームは誰のものになるのか

財産分与とは、婚姻期間中に夫婦が協力して築いた財産を、離婚の際に公平に分け合う制度です。

民法768条に定められており、原則として2分の1ずつ分配されます。

ここで重要なのは、マイホームの名義が夫のみであっても、婚姻中に取得した不動産は共有財産とみなされる点です。

たとえ妻が専業主婦であっても、家事や育児を通じて財産形成に貢献したと評価されるため、原則として2分の1の権利を有します。

一方、結婚前に一方が単独で購入した住宅や、親から相続・贈与された不動産は「特有財産」に分類され、財産分与の対象外となるのが原則です。

ただし、婚姻後に夫婦の収入から住宅ローンを返済していた場合、その返済分については共有財産とみなされる可能性があるため注意が必要でしょう。

不動産は現金のようにそのまま半分に分けられないため、「売却して現金化する方法」と「一方が住み続けて代償金を支払う方法」のいずれかを選ぶことになります。

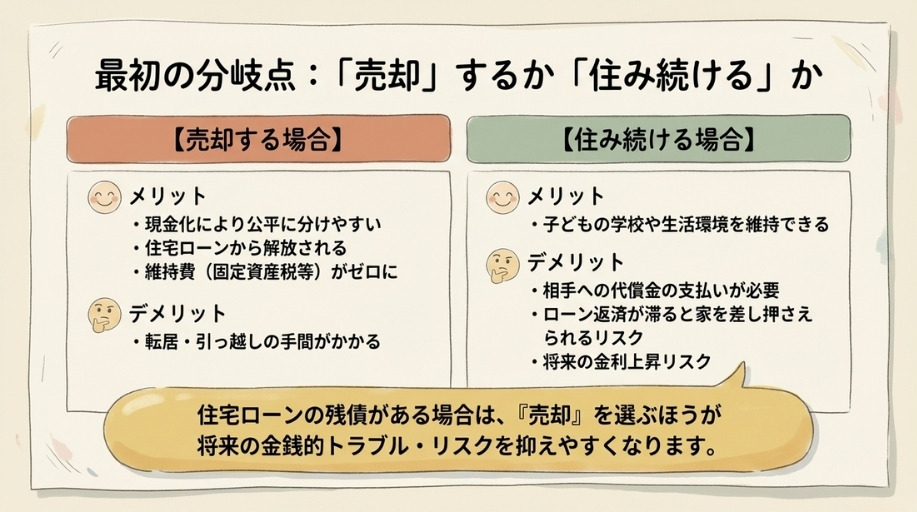

売却と住み続ける選択を比較する判断基準

マイホームを売却するか、どちらかが住み続けるかは、離婚時の大きな分岐点です。

それぞれの特徴を比較した上で判断する必要があります。

| 比較項目 | 売却する場合 | 住み続ける場合 |

|---|---|---|

| 財産分与 | 現金化により公平に分配しやすい | 代償金の算出・支払いが必要 |

| 住宅ローン | 完済すれば負担から解放される | 返済を続ける必要がある |

| 生活環境 | 転居が必要になる | 子どもの学校や環境を維持できる |

| 将来のリスク | 離婚後の経済的なつながりを断てる | 返済滞納時に差し押さえの恐れがある |

| 維持費 | 不要になる | 固定資産税・管理費が継続する |

一般的に、住宅ローンの残債がある場合は売却の方が将来のリスクを抑えやすいとされています。

たとえば、夫名義のローンで妻が住み続けるケースでは、夫の返済が滞った場合に家を差し押さえられる可能性が否定できません。

子どもの年齢や進学時期、双方の収入状況も総合的に考慮した上で判断することが大切です。

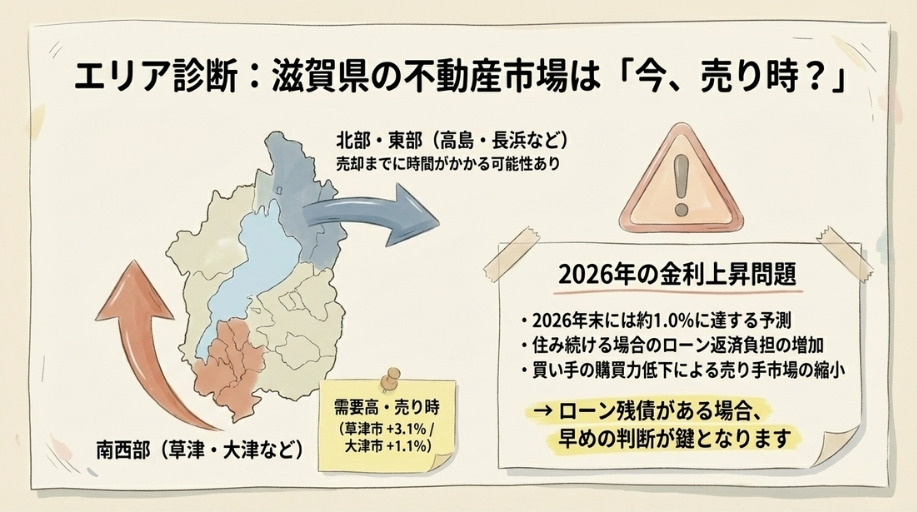

滋賀県の不動産市場は今売り時なのか――エリア別地価動向

滋賀県で離婚に伴う売却を検討する際、「自分の家がいくらで売れるのか」は最も気になるポイントでしょう。

結論から言えば、滋賀県南西部のJR琵琶湖線沿線エリアは現在も地価が上昇基調にあり、比較的売却しやすい環境にあります。

2025年(令和7年)の地価公示データによると、滋賀県の住宅地の平均価格は54,600円/㎡で、下降傾向が止まり上昇しています(出典:令和7年地価公示(滋賀県) 結果概要

)。

市町村別の平均地価と変動率は以下の通りです。

- 草津市:平均136,500円/㎡(前年比+3.1%)——県内トップの地価水準

- 大津市:平均78,800円/㎡(前年比+1.1%)——京都駅まで新快速約9分の利便性

- 守山市:平均93,500円/㎡(前年比+2.5%)——ファミリー層の需要が堅調

- 栗東市:平均87,400円/㎡(前年比+2.8%)——交通利便性と住環境のバランスが良い

- 野洲市:平均59,700円/㎡(前年比+1.5%)——新快速停車駅があり通勤需要が安定

これらの南西部エリアでは、京都・大阪への通勤圏としてベッドタウン需要が根強く、相場に近い価格であれば売却が成立しやすい状況が続いています。

一方で注意が必要なのは、高島市や長浜市など県北部・東部のエリアです。

これらの地域では地価の下落傾向が続いており、売却までに時間がかかる可能性があります。

滋賀県は一口に「売り時」とは言い切れず、お住まいのエリアの市場状況を踏まえた判断が不可欠です。

住宅ローンが残っている滋賀のマイホームを離婚で売却する方法

離婚時にマイホームを売却したいと考えても、住宅ローンが残っていると「そもそも売れるのか」という疑問が生じます。

結論として、ローンが残っていても売却は可能ですが、残債と売却価格の関係によって対応方法が大きく変わります。

なお、住宅ローンを完済済みの場合は、名義確認と査定のみで売却手続きに進められますので、次の「滋賀で離婚による不動産売却を進める具体的な流れ」へお進みください。

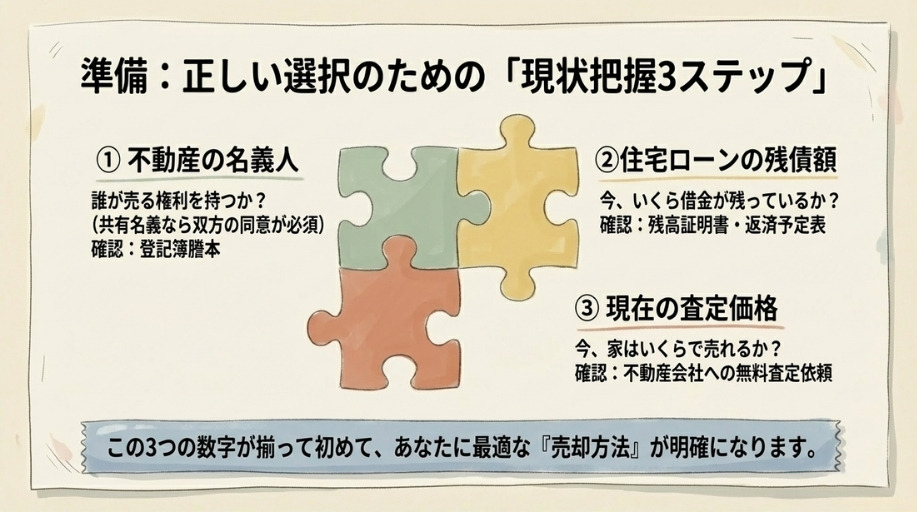

まず確認すべき3つの項目――名義・ローン残債・査定価格

売却を検討する前に、必ず以下の3点を確認してください。

この3つが揃わなければ、適切な売却方法を選べません。

①不動産の名義人の確認

不動産を売却できるのは名義人のみです。

登記簿謄本(登記事項証明書)を法務局で取得するか、オンラインの「登記情報提供サービス」(手数料331円・2025年時点)を利用して確認できます。

夫婦共有名義の場合は、売却に双方の同意が必要です。

②住宅ローンの残債額

金融機関から発行される残高証明書、またはローン契約時の返済予定表で確認しましょう。

残債額と売却見込み額の差が、今後の対応方法を決定づけます。

③現在の査定価格

不動産会社に査定を依頼し、現在の市場価値を把握しておく必要があります。

査定額は会社によって異なるため、複数社への依頼が望ましいでしょう。

査定は無料で行っている会社がほとんどです。

この3つの数字が明らかになることで、「アンダーローン(売却価格>残債)」か「オーバーローン(売却価格<残債)」かが判明し、具体的な売却戦略を立てられるようになります。

アンダーローンの場合の売却手順と財産分与の計算例

売却価格が住宅ローンの残債を上回る「アンダーローン」の状態であれば、通常の不動産売却と同様に進められます。

売却代金でローンを完済し、諸経費を差し引いた残金を財産分与として分配する流れです。

具体的な計算例を見てみましょう。

- 売却価格:3,000万円

- 住宅ローン残債:2,000万円

- 諸経費(仲介手数料・登記費用等):約120万円

- 手元に残る金額:約880万円

- 財産分与(原則1/2ずつ):各440万円

なお、仲介手数料の上限は「売却価格×3%+6万円+消費税」と宅地建物取引業法で定められています。

上の例では約105.6万円が仲介手数料の上限額となり、残りの約5万円が登記費用や印紙税などの諸費用にあたります。

計算自体はシンプルですが、諸経費の項目を見落とすと手取り額の見込みが狂うため、事前に不動産会社へ詳細な試算を依頼しておきましょう。

オーバーローンの場合の対処法――任意売却という選択肢

売却価格が住宅ローンの残債を下回る「オーバーローン」の状態では、売却代金だけではローンを完済できません。

この場合、主に3つの対処法があります。

1つ目は、自己資金で不足分を補填する方法です。

預貯金から差額を支払ってローンを完済し、抵当権を抹消した上で売却します。不足額が小さければ現実的な選択肢となるでしょう。

2つ目は、住み替えローンの利用です。

新居の購入資金と残債を一本化できるローンですが、審査が厳しく金利も高めに設定される傾向にあります。

3つ目が「任意売却」です。

住宅ローンの返済が困難な場合に、金融機関の合意を得てローンが残った状態のまま売却する方法を指します。

競売と比較すると、市場価格に近い金額で売却できる可能性が高く、引っ越し時期の調整もしやすいのがメリットです。

ただし、任意売却を利用するには住宅ローンの滞納が前提となり、信用情報機関に事故情報が登録される点は大きなデメリットとなります。

約7年間は新たな借り入れが難しくなるため、慎重な判断が求められるでしょう。

なお、オーバーローンの場合であっても、不動産が直ちに財産分与の対象外となるわけではありません。

財産分与は、不動産単体ではなく、負債を含めた夫婦全体の財産状況をもとに判断されます。

もっとも、売却しても手元に資産が残らないケースが多いため、結果として財産分与の対象とならないことが多い点には留意が必要です。

なお、任意売却により住宅ローンの一部について返済が免除された場合、その免除額は原則として「債務免除益」として課税対象となります。

ただし、資力喪失の状態にある場合など一定の要件を満たすと課税されないケースもあるため、事前に税理士等の専門家へ相談することが重要です。

金利上昇が離婚売却に与える影響と2026年の最新事情

2026年3月現在、住宅ローンの金利環境は大きな転換期を迎えています。

この変化は、離婚に伴う不動産売却のタイミング判断にも直接影響を及ぼす重要な要素です。

日本銀行は2024年3月にマイナス金利政策を解除しました。

その後も段階的に利上げを重ね、2025年12月には政策金利が0.75%に達しています(出典:日本銀行 金融政策決定会合)。

これを受けて、三菱UFJ銀行や三井住友銀行をはじめとする大手金融機関が2026年3月に変動金利の基準金利を引き上げました。

2026年4月にはさらに多くの銀行が基準金利を0.25%程度引き上げる見通しで、7月以降の返済額に反映される見込みです。

公益財団法人日本経済研究センターの「ESPフォーキャスト調査」(2025年8月調査)によると、政策金利は2026年12月末までに約1.0%に達すると予測されています(出典:住宅金融支援機構 公式サイト)。

この金利上昇は、離婚時の不動産売却に2つの面で影響を与えます。

①住み続ける場合のリスク拡大: 変動金利で住宅ローンを組んでいる場合、今後の返済額が増加する可能性が高まっています。離婚後に一方がローン返済を続ける選択をした場合、返済負担の増大が将来の滞納リスクにつながりかねません。

②買い手の購買力低下の懸念: 金利上昇に伴い、住宅ローンを新たに組む買い手の購買力が低下する可能性があります。売却を先延ばしにすると、希望価格での売却が難しくなることも考えられるでしょう。

住宅ローン残債を抱えたまま離婚する場合、金利環境を踏まえた早めの判断が将来のリスク軽減につながります。

滋賀で離婚による不動産売却を進める具体的な流れ

基本知識とローンの確認を終えたら、いよいよ売却の実行段階に入ります。

ここでは、売却のタイミング、具体的なステップ、そしてトラブル防止のための書類作成について順を追って見ていきましょう。

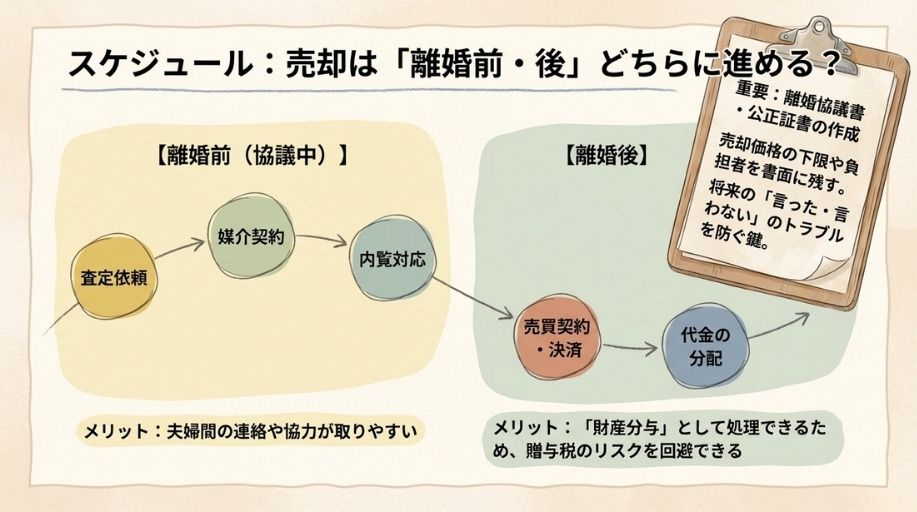

売却は離婚前と離婚後のどちらで進めるべきか

結論から言えば、「離婚前に査定と協議を済ませ、離婚後に売却を実行する」のが最もリスクの少ない進め方です。

それぞれのタイミングにはメリットとデメリットがあるため、自分の状況に合わせて判断してください。

| 比較項目 | 離婚前に売却 | 離婚後に売却 |

|---|---|---|

| メリット | 夫婦間の連絡・協力がしやすい | 財産分与として処理でき税務上安全 |

| デメリット | 代金の分配が贈与とみなされるリスクがある | 元配偶者と連絡が取りづらく停滞しがち |

| 適した状況 | 早期に関係を清算したい場合 | 納得のいく価格で売りたい場合 |

ここで注意すべきは、離婚前の贈与税リスクについてです。

離婚成立前に売却代金を一方から他方へ分配する場合、形式上は「贈与」と評価されるリスクがあるため注意が必要です。

ただし、離婚を前提とした合理的な財産分与と認められる場合には、必ずしも贈与税が課税されるわけではありません。

実務上は、離婚成立後に「財産分与」として分配する方が税務上の安全性は高いとされています。

なお、財産分与には請求期限があるため、スケジュール管理には十分ご注意ください(詳しくは後述します)。

査定依頼から引き渡しまでの売却ステップ

離婚に伴う不動産売却は、以下の4つのステップで進めていきましょう。

ステップ1:査定依頼 複数の不動産会社に査定を依頼し、適正な売却価格の目安をつかみます。査定額は会社によって差が出るため、最低でも2〜3社に依頼するのが望ましいでしょう。

ステップ2:媒介契約の締結 売却を依頼する不動産会社を決めたら、媒介契約を結びます。媒介契約には「専属専任」「専任」「一般」の3種類がありますが、離婚案件では窓口を一本化できる専任媒介契約が選ばれる傾向にあります。

ステップ3:売却活動・内覧対応 不動産会社が購入希望者を募り、内覧対応を進めていく段階です。夫婦間の役割分担を明確にしておくことが重要で、「どちらが主に不動産会社とやり取りするか」を事前に決めておくとスムーズに進められます。

ステップ4:売買契約・決済・引き渡し 買い手が決まれば売買契約を締結し、決済日に代金の受領と物件の引き渡しを行います。共有名義の場合は双方の署名・押印が必要となる点にご注意ください。

なお、売却方法には「仲介」と「買取」の2種類があります。

仲介は市場価格に近い金額での売却が期待できる反面、通常3〜6か月の時間を要します。

買取は不動産会社が直接購入するため最短1か月程度で現金化できますが、価格は市場相場の6〜8割程度になるのが一般的です。

離婚協議を速やかに終えたい場合や、周囲に知られたくない場合には買取も有効な選択肢となるでしょう。

離婚協議書と公正証書で将来のトラブルを防ぐ方法

不動産の売却や財産分与に関する合意内容は、必ず書面に残しておくべきです。口頭の約束だけでは法的な拘束力が弱く、離婚後に「言った・言わない」のトラブルに発展するリスクがあります。

離婚協議書は、夫婦間で合意した内容を記載した文書です。

不動産売却に関しては、以下のような項目を具体的に取り決めておくことが重要となります。

- 売却価格の下限(これ以下では売らないという基準)

- 売却代金の分配割合

- 売却完了までの固定資産税の負担者

- 引き渡しまでの居住者と管理責任

さらに安全性を高めたい場合は、離婚協議書を公正証書にすることを検討してください。

公証役場で公証人が作成する公正証書には、金銭の支払いが履行されなかった場合に裁判手続きを経ずに強制執行が可能になるという大きなメリットがあります。

作成費用は財産分与の金額に応じて異なりますが、目安は以下の通りです(出典:日本公証人連合会 手数料)。

| 財産分与の金額 | 公正証書の手数料 |

|---|---|

| 500万円超〜1,000万円以下 | 17,000円 |

| 1,000万円超〜3,000万円以下 | 23,000円 |

| 3,000万円超〜5,000万円以下 | 29,000円 |

将来のトラブル防止を考えれば、十分に価値のある費用と言えるでしょう。

離婚で滋賀の不動産を売却するときの税金と見落としやすい注意点

離婚に伴う不動産売却では、通常の売却にはない税務上の落とし穴や、多くの方が見落としがちな注意点が存在します。

知らないまま進めると、思わぬ税負担やトラブルにつながりかねません。

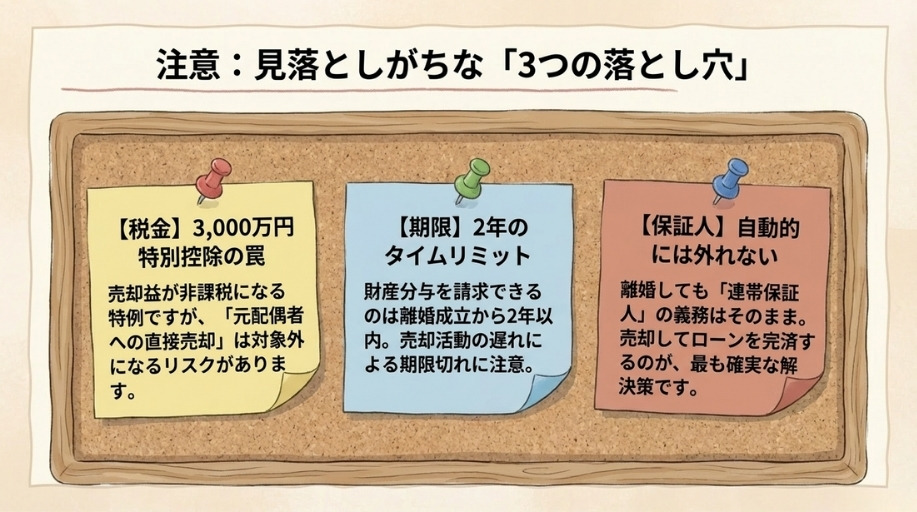

3,000万円特別控除の適用条件と離婚特有の落とし穴

マイホームを売却して利益(譲渡所得)が出た場合、居住用財産の3,000万円特別控除(租税特別措置法35条1項)を適用すれば、譲渡所得から最大3,000万円を差し引けます。

滋賀県内の一般的な住宅であれば、取得価額が不明な場合や購入時期によっては課税が発生することもありますが、この特例により課税が生じないケースは多く見られます。

ただし、離婚に伴う売却では1つ重大な注意点があります。

国税庁の規定(No.3302)では、「親子や夫婦など特別の関係がある人に対して売った場合」は控除の対象外と明記されています。

離婚後であっても、生計を一にしている場合や実質的に特別な関係にあると判断される場合は適用されない可能性があるため、元配偶者への直接売却を検討する際は事前に税務署や税理士へ確認しておきましょう。

一般的な離婚売却のように、第三者(一般の買い手)へ売却する形であればこの制約を受けません。売却方法の選択時にはこの点を意識しておく必要があるでしょう。

なお、所有期間が5年以下の場合は税率が高くなります(短期譲渡所得:所得税30.63%+住民税9%(復興特別所得税を含みます))。

離婚のタイミングと所有期間の関係も確認しておくと安心です。

財産分与の請求期限2年を過ぎると起きること

財産分与の請求権には、離婚成立後2年という期限が設けられています(民法768条2項)。

この期間を過ぎると、家庭裁判所に財産分与の調停・審判を申し立てる権利を失います。

2年という期間は十分に思えるかもしれませんが、不動産の売却には通常3〜6か月を要し、買い手がすぐに見つからない場合はさらに長期化する可能性もあります。

離婚後の新生活に追われて売却を後回しにした結果、期限を過ぎてしまうケースは決して珍しくありません。

特に注意が必要なのは、不動産の名義が一方のみになっている場合です。

もし名義人である元配偶者が期限後に単独で家を売却した場合、もう一方は売却代金を請求する法的根拠を失ってしまいます。

こうした事態を防ぐためにも、離婚が成立したら早い段階で査定を依頼し、6か月以内を目安に売却活動を開始するスケジュールを組むことが重要です。

期限を意識した行動が、自分の権利を守ることにつながります。

なお、この期限を経過した後に財産の移転を行った場合、財産分与として認められず、贈与として課税されるリスクが高まる点にも注意が必要です。

連帯保証人は離婚しても外れない――よくある誤解と対策

「離婚すれば住宅ローンの連帯保証人から自動的に外れる」——これは離婚時に最もよくある誤解の一つです。

実際には、離婚と住宅ローンの契約はまったく別の問題であり、離婚届を出しても連帯保証人の立場は一切変わりません。

たとえば、夫名義の住宅ローンで妻が連帯保証人になっている場合を考えてみましょう。

離婚後に夫のローン返済が滞ると、金融機関は連帯保証人である元妻に対して残債の全額を請求する権利を持っています。

元妻が再婚していても、新たな家庭を持っていても、この義務から逃れることはできません。

離婚後5年、10年が経過してから突然請求が届くといったトラブルも実際に起きています。

連帯保証人を外すためには、基本的に以下のいずれかの方法が必要です。

- 住宅ローンを完済する(売却による完済を含む)

- 住宅ローンを単独名義で借り換える(連帯保証人不要のローンへ変更)

- 金融機関と交渉して別の連帯保証人を立てる(認められないケースが多い)

現実的に最も確実な方法は、不動産を売却してローンを完済することです。

住み続ける選択をする場合でも、連帯保証の問題は離婚時に必ず解決しておくべき重要事項と言えるでしょう。

滋賀で離婚による不動産売却を成功させるための不動産会社の選び方

離婚に伴う不動産売却は、通常の売却以上にデリケートな配慮と専門的な知識が求められます。

信頼できる不動産会社を選ぶことが、スムーズな売却と新生活への第一歩につながります。

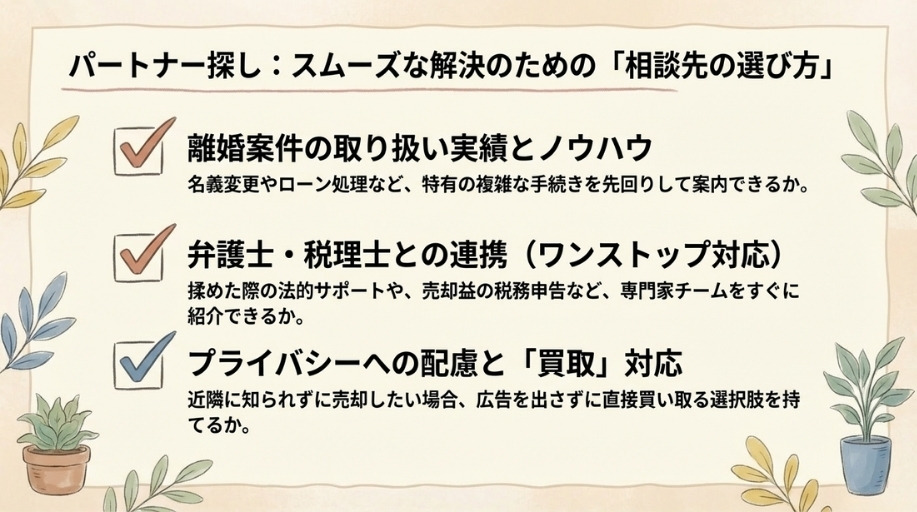

離婚売却に強い不動産会社の特徴と3つの確認ポイント

離婚に伴う不動産売却を依頼する会社を選ぶ際には、以下の3つのポイントを確認しておくと安心です。

①離婚案件の取り扱い実績があるか 離婚に伴う売却は、名義の問題、ローン残債の処理、財産分与の配分など、通常の売却にはない論点が多数発生します。こうした案件の経験が豊富な会社であれば、手続きの段取りや注意点を事前に共有してくれるため、安心感が大きく異なります。

②弁護士・税理士との連携体制があるか 不動産売却だけでなく、財産分与の取り決めや税務申告が絡む離婚案件では、法律・税務の専門家との連携が不可欠です。たとえば、財産分与の割合で合意できない場合の弁護士仲介や、売却益に対する確定申告での税理士相談など、必要に応じて専門家を紹介できる不動産会社であれば心強いでしょう。

③秘密厳守の対応が可能か 離婚の事情を近隣に知られたくないという方は少なくありません。買取による売却であれば広告を出さずに済むため、プライバシーを守りやすくなります。こうした配慮ができるかどうかも、会社選びの重要な基準です。

さらに滋賀県内で売却する場合、地元の市場動向やエリアごとの需要特性に精通している地域密着型の不動産会社を選ぶことが、適正価格での売却につながります。

全国規模の一括査定サイトも便利ですが、実際の売却活動では草津市と長浜市で求められる販売戦略が異なるように、エリアの細かい事情を理解している地元の会社が強みを発揮する場面が多いでしょう。

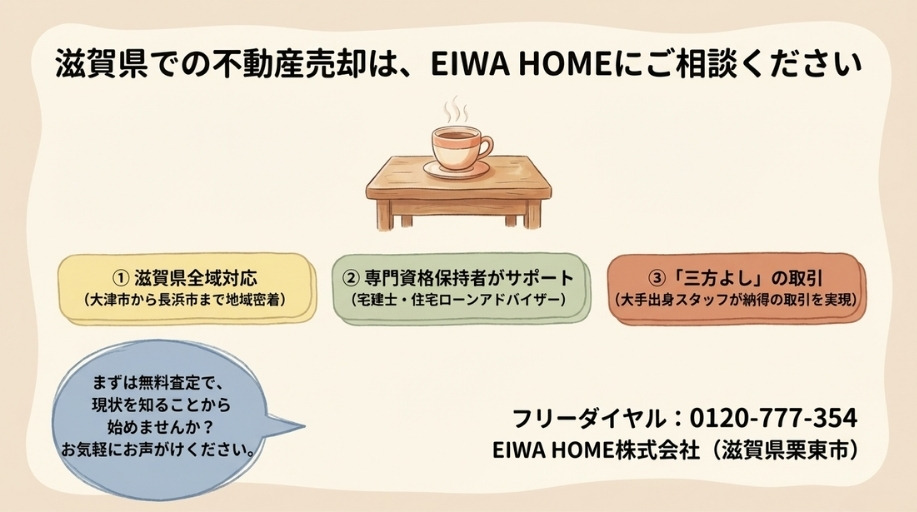

EIWA HOMEが滋賀の離婚による不動産売却で選ばれる理由

EIWA HOMEは、滋賀県栗東市を拠点に大津市から長浜市まで滋賀県全域の不動産を取り扱う不動産会社です。

離婚に伴うマイホーム売却においても、以下の強みを活かしたサポートを行っています。

全スタッフが「宅地建物取引士」と「住宅ローンアドバイザー資格」を保有。

不動産の専門知識だけでなく、住宅ローンの残債処理や借り換えに関する相談にもワンストップで対応が可能です。

離婚時の複雑なローン問題についても、的確なアドバイスを提供いたします。

大手仲介会社出身のスタッフが多数在籍。

価格交渉や売却戦略の立案において、大手で培った経験とノウハウが強みです。

売主様・買主様の双方が納得できる取引を目指す「三方よし」の姿勢を大切にしております。

不動産の査定は無料で承っておりますので、離婚に伴う売却でお悩みの方は、まずは現在のマイホームの価値を把握するところから始めてみてはいかがでしょうか。

お電話(0120-777-354)またはお問い合わせフォームから、お気軽にご相談ください。