目次

はじめに

子どもが独立し、夫婦ふたりの暮らしが始まると、「この家、広すぎるかもしれない」という思いがふと頭をよぎる瞬間があります。

2階の子ども部屋は物置代わり、庭の手入れは年々つらくなり、冬場の光熱費も気になる——。

そうした小さな違和感の積み重ねが、定年というタイミングと重なって「住み替え」という選択肢を意識させるのではないでしょうか。

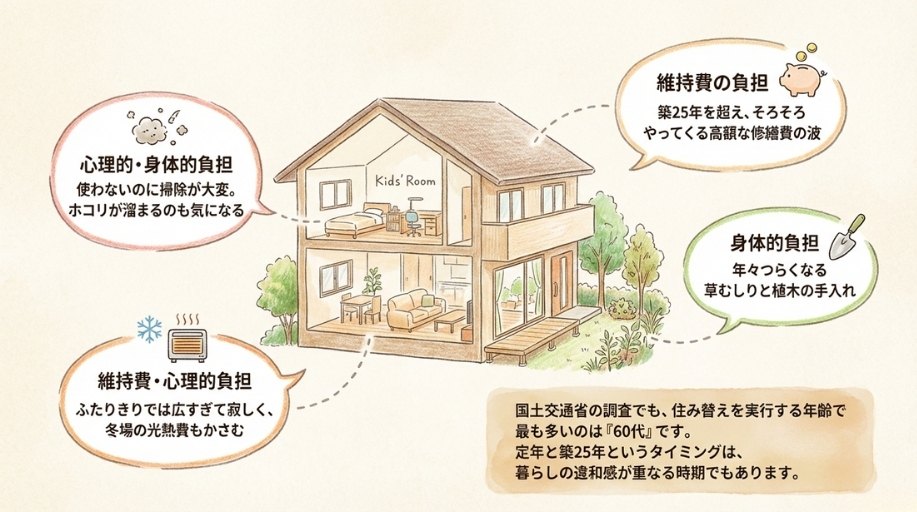

国土交通省「令和4年度住宅市場動向調査報告書」によると、住み替えを実行する年齢で最も多いのは60代です。

かつては「一度マイホームを買ったら一生住み続ける」のが当たり前でしたが、平均寿命が男性81.64歳、女性87.74歳(令和2年厚生労働省「簡易生命表の概況」)まで伸びた現在、定年後の30年近い暮らしを見据えて住まいを「選び直す」人が増えています。

この記事では、滋賀県にお住まいの60代前後のご夫婦に向けて、広すぎる家を売却して住み替えるために必要な情報を一つの記事にまとめました。

滋賀県の中古戸建て相場、売却にかかる費用と使える税制優遇、住み替え先の選び方まで、判断材料をそろえたうえで「まだ決めなくていい。まず、知ることから」始めていただければ幸いです。

定年後に「家が広すぎる」と感じたら——売却を考える前に知っておきたい基本

住み替えを考え始めたとき、いきなり不動産会社に連絡するのはハードルが高いと感じる方がほとんどでしょう。

まずは「広すぎる家が暮らしにどう影響しているのか」を整理し、売却以外も含めた選択肢を俯瞰することから始めてみてください。

全体像が見えるだけで、漠然とした不安はかなり軽くなります。

広すぎる家が定年後の暮らしに与える3つの負担

定年後に「家が広すぎる」と感じる背景には、大きく分けて3つの負担が隠れています。

- 維持費の負担: 固定資産税は土地・建物の面積に比例し、部屋数が多ければ冷暖房の効率も下がります。築25年を超える一戸建てでは外壁塗装や屋根補修の時期とも重なり、年間の住居関連費用は想像以上にかさみがちです。

- 身体的な負担: 2階への昇り降り、広い床面積の掃除、庭の草むしりや植木の手入れ——若いころは何でもなかった作業が、年齢を重ねるにつれて「つらい」と感じるようになります。使わない部屋にもホコリは溜まるため、衛生面の問題も生じかねません。

- 心理的な負担: 誰も使わない子ども部屋を目にするたびに「もったいない」と感じたり、広い家にふたりきりでいることに漠然とした寂しさを覚えたりする方は少なくありません。

滋賀県では、子育て期に琵琶湖南部エリア(大津市・草津市・守山市・栗東市など)で4LDK〜5LDKの一戸建てを購入した世帯が多く、築25年前後で定年を迎えるタイミングと建物の老朽化が同時に訪れるケースが目立ちます。

「広さ」と「老朽化」の二重の負担を抱えたまま先延ばしにすると、選択肢が狭まるリスクがある点は押さえておきたいところです。

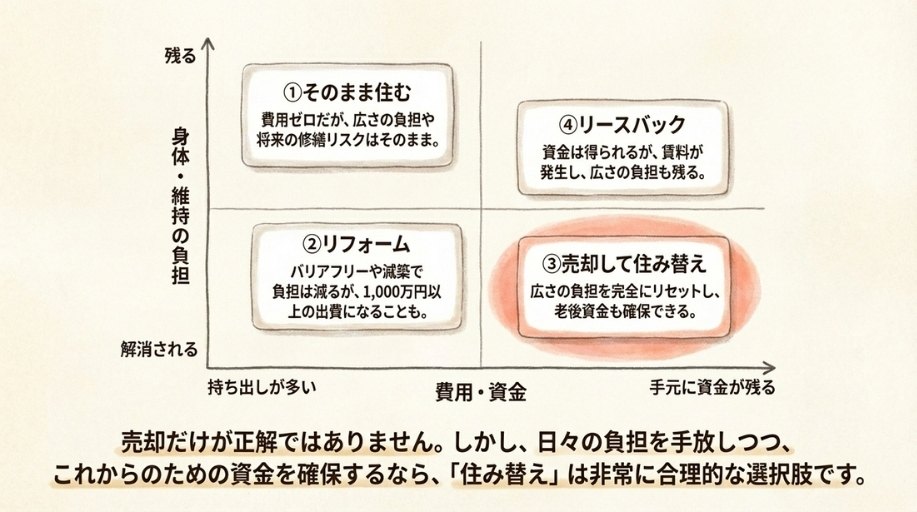

売却だけではない——広すぎる家への4つの対処法を比較

「広すぎる家をどうするか」には、売却以外にも複数の選択肢があります。

以下の比較表で全体像をつかんでください。

| 選択肢 | 概要 | メリット | デメリット |

|---|---|---|---|

| ①そのまま住み続ける | 現状維持 | 環境変化なし、費用ゼロ | 維持費・身体的負担は解消されず |

| ②リフォーム(減築・バリアフリー化) | 床面積の縮小、段差解消、手すり設置 | 住み慣れた場所に残れる | 大規模工事は1,000万円以上になる場合も |

| ③売却して住み替え | 家を手放し、コンパクトな住まいへ移行 | 資金確保+生活の最適化 | 手続きの手間、環境変化のストレス |

| ④リースバック・リバースモーゲージ | 住み続けながら資金を確保 | 転居不要で老後資金を得られる | 利用条件・対象エリアに制約あり |

リースバックは自宅を売却したうえで賃借人として住み続ける仕組み、リバースモーゲージは自宅を担保に融資を受けて死亡時に精算する金融商品です。

いずれも「住み続けたまま資金を確保したい」方には有力ですが、事前に条件を確認する必要があります。

この記事では、選択肢③の「売却して住み替える」に焦点を当てて、滋賀県の具体的な情報をもとに解説を進めていきます。

「査定を頼んだら売らなきゃいけない」は本当か

住み替えを考え始めた方が最初につまずくのが、「不動産会社に相談したら、売却を断れなくなるのではないか」という不安です。

過去に不動産会社とやり取りした経験がなくても、「営業電話がしつこくかかってくる」「査定を頼んだら売却を迫られる」というイメージは世代的に根強く残っています。

結論から申し上げると、査定は無料の情報収集手段であり、売却の義務は一切発生しません。

査定額を聞いたうえで「やはり今は売らない」と判断しても、何も問題はないのです。

大手ポータルサイトの一括査定サービスでは、複数の不動産会社に一度に個人情報が渡るため、営業連絡が増えることへの懸念は理解できます。

一方で、地元の不動産会社に直接相談する方法であれば、窓口は1社に絞られ、やり取りのペースも自分たちで調整しやすくなります。

EIWA HOMEでは、「押しつけ営業やしつこい営業はしない」「お客様それぞれのペースに合ったご対応」を明言しています。

不動産業界において「売らない姿勢」を前面に出す会社は実は多くありません。

「まだ売ると決めたわけではないけれど、自分の家がいくらになるか知りたい」——その段階からの相談を歓迎してくれる会社かどうかは、最初の一歩を踏み出すうえで大きな安心材料になるはずです。

滋賀県で定年後に家を売却するメリットと見落としがちなリスク

売却を検討するうえで大切なのは、メリットとリスクの両方を偏りなく把握することです。

「良いことだけ言わない」情報の方が、慎重な判断を求められる60代にとっては信頼できる材料になります。

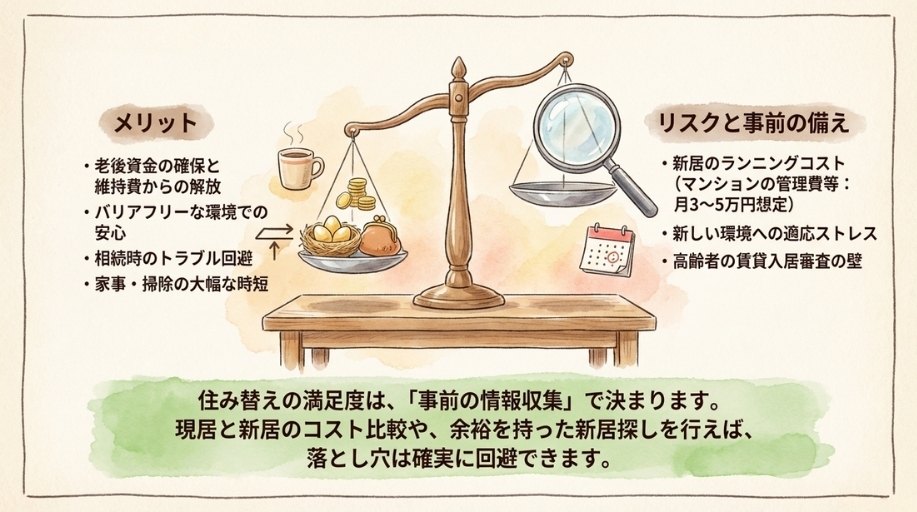

売却で得られる5つのメリット——老後資金から相続対策まで

定年後に広すぎる家を売却することで得られるメリットは、主に5つあります。

- ①老後資金の確保: 住宅ローンが完済済みであれば、売却代金の大部分が手元に残ります。滋賀県の中古戸建て平均売却価格は約1,730万円(イクラ不動産調べ)であり、生活費や新居購入費に充てることで年金生活のゆとりが増します。

- ②維持費からの解放: 固定資産税、火災保険料、修繕費、光熱費——広い家ほどかさむこれらの費用から解放されます。コンパクトな住まいに移ることで、月々の住居関連支出を大幅に圧縮できるケースは珍しくありません。

- ③バリアフリーな住まいへの移行: 段差のないマンションや手すり付きの平屋に住み替えれば、将来の身体的な変化にも対応しやすくなります。

- ④相続トラブルの未然防止: 不動産は現金のように均等に分割しにくい資産です。生前に売却して現金化しておけば、相続人同士の争いを避けられます。

- ⑤暮らしの質の向上: 住み替えた方の声として、掃除の時間が半分以下になった、庭の手入れから解放されて旅行に行く余裕ができた、光熱費が月1万円以上下がったという例も聞かれます。数字に表れにくい変化ですが、日々の満足度を大きく左右する要素です。

これらのメリットは「広すぎる家を手放すこと」で初めて得られるものであり、リフォームや現状維持では実現しにくい点が特徴といえるでしょう。

住み替え後に後悔しやすい3つの落とし穴

メリットがある一方で、住み替え後に「思っていたのと違った」と感じる方がいるのも事実です。

後悔しやすいポイントを事前に把握しておけば、対策を講じたうえで住み替えに臨めます。

- 落とし穴①:住み替え先のランニングコストが想定以上。 マンションに移った場合、管理費・修繕積立金・駐車場代を合計すると月3万〜5万円ほどかかるケースがあります。住み替え前に、現居と新居のランニングコストを表にして比較しておくことをおすすめします。

- 落とし穴②:新しい環境への不適応。 長年築いたご近所関係、通い慣れた病院やスーパー、散歩コース——これらを一度に手放すことは、心理的な負担が大きいものです。環境変化のストレスを最小限にするには、現在の住まいの近くで住み替え先を探す方法が有効でしょう。

- 落とし穴③:賃貸入居の困難さ。 売却後に賃貸住宅へ移る場合、高齢者は入居審査で不利になりやすい現実があります。「売ってから探せばいい」という想定が崩れるリスクを考慮し、売却活動と並行して住み替え先を確保しておくことが重要です。

これらの落とし穴は、いずれも事前の情報収集と資金計画で回避可能です。

リスクを「知っている」と「知らない」では、住み替え後の満足度がまったく異なります。

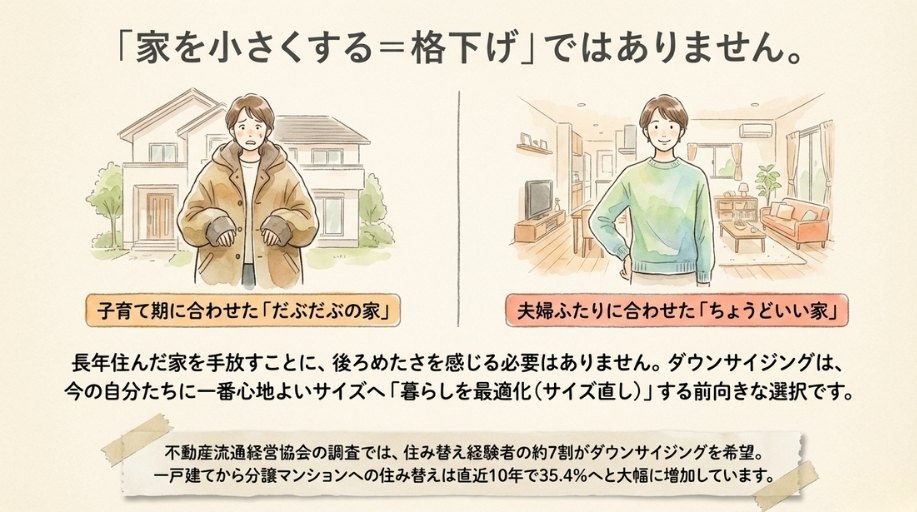

「家を小さくする=格下げ」ではない——暮らしの最適化という考え方

住み替えを検討していても、心のどこかで「広い家を手放すのは、暮らしのレベルを下げることではないか」と感じてしまう方は少なくないでしょう。

子どもを育て上げたマイホームには思い出も愛着もあり、それを手放すことに後ろめたさを覚えるのは自然な感情です。

しかし、住まいのダウンサイジングは「格下げ」ではなく「暮らしの最適化」と捉えるべきものです。

一般社団法人不動産流通経営協会(FRK)の「シニアの住宅に関する実態調査」では、住み替え経験者の7割がダウンサイジングの意向を持っていたと報告されています。

同協会の調査によると、直近10年で持ち家一戸建てから分譲マンションへの住み替えは4.5%から35.4%へ大幅に増加しました。

コンパクトな住まいに移ることは、もはや特別な選択ではなく、60代のスタンダードな暮らし方のひとつになりつつあります。

言い換えの工夫も効果的です。「手放す」ではなく「選び直す」。

「狭くなる」ではなく「ちょうどよくなる」。こうした視点の転換が、住み替えへの心理的なハードルを下げてくれます。

定年後の住み替えで大切なのは、「今の自分たちの暮らしに、この家は合っているか」をフラットに見つめ直すことです。

子育て期に最適だった家が、夫婦ふたりの暮らしにも最適であるとは限りません。

暮らしのステージが変わったなら、住まいもそれに合わせて「次の章」へ進む——そんな前向きな選択として捉えていただければと思います。

滋賀県の中古戸建て売却で手元に残るお金のシミュレーション

「結局、自分の家はいくらで売れるのか」「売った後に手元にいくら残るのか」——定年後の住み替えを検討するうえで、この問いへの答えがなければ前に進めません。

ここでは滋賀県の具体的な売却にかかる費用・税金の全体像を整理します。

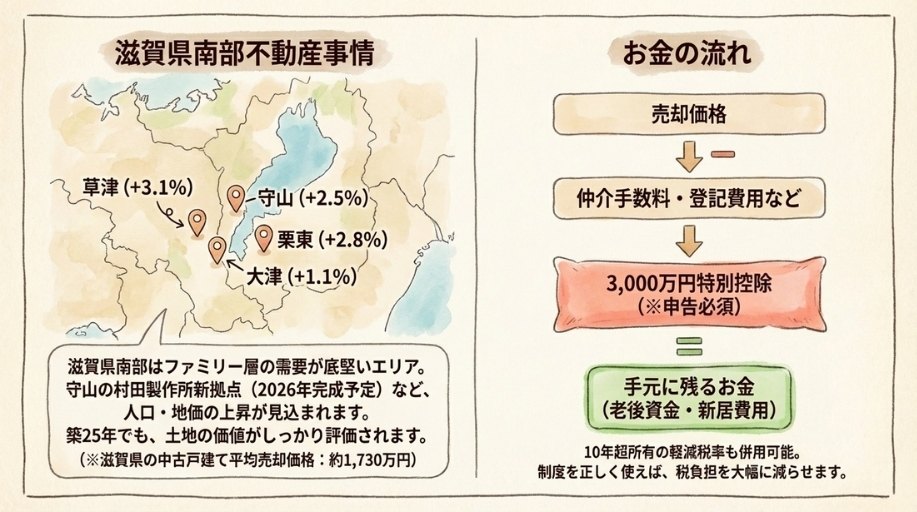

大津市・草津市・守山市・栗東市エリア別の売却価格帯

滋賀県の中古戸建て売却相場は、エリアによって大きな差があります。

2025年(令和7年)の地価公示データによると、滋賀県の住宅地の平均価格は54,600円/㎡で、下降傾向が止まり上昇しています(出典:令和7年地価公示(滋賀県) 結果概要

)。

市町村別の平均地価と変動率は以下の通りです。

- 草津市:平均136,500円/㎡(前年比+3.1%)——県内トップの地価水準

- 大津市:平均78,800円/㎡(前年比+1.1%)——京都駅まで新快速約9分の利便性

- 守山市:平均93,500円/㎡(前年比+2.5%)——ファミリー層の需要が堅調

- 栗東市:平均87,400円/㎡(前年比+2.8%)——交通利便性と住環境のバランスが良い

- 野洲市:平均59,700円/㎡(前年比+1.5%)——新快速停車駅があり通勤需要が安定

注目すべきは、琵琶湖南部エリアの底堅い需要です。

大津市・草津市・守山市では人口・地価ともに上昇傾向にあり、隣接する京都府と比べて地価が安価なことから、「京都に通勤しながら住居費を抑えたい」というファミリー層からの購入需要が一定数存在します。

守山市では守山駅周辺に大手電子部品メーカーの村田製作所の研究開発拠点「守山イノベーションセンター」(18階建て、2026年5月完成予定)の建設が進んでおり、完成後は1,000〜1,600人規模の就労者が見込まれるため、周辺の住宅需要がさらに高まる可能性があります。

「築25年以上の家は売れないのでは」と心配される方もいますが、滋賀県で実際に取引されている中古戸建ての平均築年数は25年です。

建物自体の資産価値は下がっていても、土地の価値が残っている限り、取引は成立します。

EIWA HOMEは滋賀県全域の物件を取り扱う地元密着の不動産会社であり、大手ポータルサイトの全国データだけでは見えない地域ごとの需要動向を踏まえた査定が可能です。

まずは「自分の家がいくらになるか」の目安を知るところから始めてみてはいかがでしょうか。

売却にかかる費用と税金の全体像——仲介手数料から譲渡所得税まで

家を売却する際には、売却代金がそのまま手元に残るわけではありません。

各種費用と税金を差し引いた「手取り額」を事前に把握しておくことが、資金計画の出発点になります。売却時にかかる主な費用は以下のとおりです。

| 費目 | 目安金額(売買価格2,000万円の場合) |

|---|---|

| 仲介手数料 | 72.6万円(税込)が法定上限。実際の金額は不動産会社により異なる場合あり |

| 印紙税 | 1万円(売買価格1,000万円超5,000万円以下の場合) |

| 登記費用 | 数万円程度(司法書士報酬含む) |

| 測量費用 | 土地の境界未確定の場合に必要(数十万円程度) |

さらに、売却で利益(譲渡所得)が出た場合には譲渡所得税が課されます。

譲渡所得は「売却価格−取得費−譲渡費用」で計算されますが、購入時の価格がわからない場合は売却価格の5%を取得費とみなすルールがあるため、実際より高い利益が算出される点に注意が必要です。

具体的なモデルケースで見てみましょう。

滋賀県で築27年の4LDK戸建てを2,000万円で売却した場合、仲介手数料72.6万円、印紙税1万円、登記費用等5万円を差し引くと、売却後の手取りは約1,921万円になります。

ここから新居としてコンパクトマンション(1,500万円)を購入し、購入時の諸費用(登記費用・仲介手数料等)に約100万円を支出したと仮定すると、最終的に手元に残る金額は約321万円です。

なお、これはあくまで仮定の数値であり、実際の金額は物件の条件や諸経費の内訳によって変動します。

個別の状況に合わせたシミュレーションは、不動産会社に相談することで正確な数字を把握できます。

3,000万円特別控除と10年超軽減税率——定年後の売却で使える2つの税制優遇

定年後にマイホームを売却する際、税負担を大幅に軽減できる制度が2つあります。

いずれも知らなければ適用されない「申告制」の制度であるため、必ず内容を把握しておきましょう。

居住用財産の3,000万円特別控除

1つ目は「居住用財産の3,000万円特別控除」です。

マイホーム(居住用財産)を売却した際、譲渡所得から最大3,000万円を控除できる制度で、所有期間の長短を問わず適用されます(No.3302 マイホームを売ったときの特例)。

たとえば譲渡所得が2,500万円であれば、控除後の課税対象はゼロとなり、譲渡所得税は発生しません。

ただし、以下の注意点があります。

- 配偶者や親子など「特別な関係にある人」への売却には適用されない

- すでに転居している場合は「住まなくなった日から3年を経過する日の属する年の12月31日」までに売却する必要がある

- 確定申告をしなければ自動適用されない(売却した翌年の申告が必須)

特に2つ目の期限は重要です。

「いつか売ろう」と先延ばしにしているうちにタイムリミットを迎えてしまえば、数百万円単位の税負担が発生しかねません。

10年超所有軽減税率の特例

2つ目は「10年超所有軽減税率の特例」です。

所有期間が10年を超えるマイホームを売却した場合、3,000万円控除後の譲渡所得のうち6,000万円以下の部分に対する税率が、通常の約20%(長期譲渡所得)から約14%に軽減されます。

定年後の売却では所有期間が10年を超えているケースが大半ですので、多くの方が対象になるでしょう。

この特例は3,000万円控除と併用可能な唯一の制度です。

一方で、3,000万円控除と住宅ローン控除は併用できません。

住み替えで新居を住宅ローンで購入する場合は注意が必要です。

旧居の売却で3,000万円控除を使うと、新居の住宅ローン控除が一定期間適用できなくなります。

どちらの制度を使う方が有利かは、譲渡所得の金額やローン残高によって異なるため、事前のシミュレーションが不可欠です。

EIWA HOMEでは、資金計画の専門資格(住宅ローンアドバイザー)を持つスタッフが在籍しているため、控除制度の比較シミュレーションにも対応できます。

「自分のケースではどちらが有利か」を具体的な数字で確認したい方は、査定と合わせて相談してみてください。

滋賀県で広すぎる家を売却して住み替えるまでの流れ

売却のメリットやリスク、費用の全体像がわかっても、「具体的に何をすればいいのか」が見えなければ行動には移しにくいものです。

ここでは、滋賀県で広すぎる家を売却して住み替えるまでの流れを、具体的なステップに分けて解説します。

「売り先行」で進める不動産売却の5つのステップ

定年後の住み替えでは、資金計画を明確にするために「売り先行」(現在の家の売却を先に進める方法)が一般的に推奨されます。

売却代金が確定してから新居を探すため、二重ローンや資金ショートのリスクを避けられるからです。

- ステップ①:不動産会社に査定を依頼する。 まず現在の家がいくらで売れそうかの目安を把握します。可能であれば複数社に査定を依頼し、金額の根拠や担当者の対応を比較しましょう。

- ステップ②:媒介契約を結ぶ。 売却を依頼する不動産会社が決まったら、媒介契約を締結します。契約形態には「一般媒介」「専任媒介」「専属専任媒介」の3種類があり、それぞれレインズへの登録義務や報告頻度が異なります。

- ステップ③:売却活動を開始する。 不動産会社がポータルサイトへの掲載や購入希望者への紹介を行います。内覧への対応が必要になるため、室内を整理しておくと印象が良くなります。

- ステップ④:売買契約を締結する。 買主が決まったら、重要事項説明を受けたうえで売買契約を結び、手付金を受け取ります。

- ステップ⑤:引渡しと確定申告。 残代金の受領と同時に物件を引き渡し、所有権移転登記を行います。3,000万円特別控除を利用する場合は、売却した翌年の確定申告を忘れずに。

売り先行では新居が見つかる前に現居が売れた場合、一時的な仮住まいが必要になる点にご注意ください。

引渡し時期の調整を不動産会社と事前に相談しておくと安心です。また、「買主がなかなか見つからない」「早急に現金化したい」という場合には、不動産会社による「買取」という方法もあります。

仲介と比べて売却価格は下がる傾向がありますが、短期間で確実に売却できる点がメリットです。

60代の住み替え先はどう選ぶ——コンパクトマンション・平屋・賃貸の判断基準

住み替え先を選ぶ際には、「今」だけでなく「10年後、20年後」の暮らしを想定することが大切です。

主な選択肢ごとの特徴を比較表で整理します。

| 住み替え先 | メリット | デメリット |

|---|---|---|

| コンパクトマンション(2LDK〜3LDK、専有面積50〜70㎡程度) | 駅近で利便性が高い、セキュリティ充実、建物管理が不要 | 管理費・修繕積立金が毎月かかり、築年数とともに値上がりしやすい |

| コンパクトな平屋 | 段差なしでワンフロア完結、庭でガーデニングやペットも可能 | 駅近の好立地では物件数が限られる |

| 賃貸住宅 | 初期費用が抑えられ、将来の施設入所にも身軽に対応 | 高齢者は入居審査で不利になりやすい、家賃が一生続く |

賃貸を選ぶ場合は、UR都市機構の物件や高齢者向け賃貸住宅など、シニアの入居に比較的寛容な物件を事前にリサーチしておくと選択肢が広がります。

住み替え先を選ぶ判断軸としては、次の3点を重視してください。

- ①生活インフラへの距離: 駅・病院・スーパーが徒歩圏内にあるか

- ②バリアフリー対応: 段差のない設計か、エレベーターはあるか

- ③将来の売却しやすさ: 万一のとき現金化できる資産かどうか

滋賀県内では、2024年に大津京駅周辺の中古マンション取引が活発化しており、草津駅周辺もコンパクトマンションの流通量が比較的多いエリアです。

具体的なエリアの物件情報や最新の相場については、EIWA HOMEにお気軽にお問い合わせください。

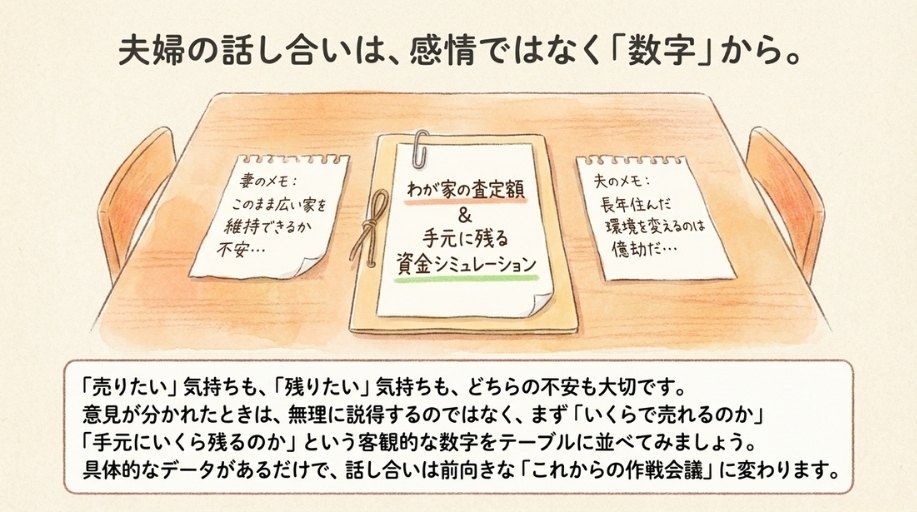

夫婦で意見が分かれたときの進め方

住み替えにおいて見落とされがちな、しかし非常に大きな障壁があります。

それは夫婦間の意見の不一致です。

一方が「そろそろ住み替えたい」と考えていても、もう一方が「まだこの家に住み続けたい」と感じていれば、話し合いは平行線をたどりやすくなります。

こうした状況を打開するうえで重要なのは、「売るか売らないか」をいきなり議論するのではなく、まず判断材料を共有することです。

具体的には、「今の家がいくらで売れそうか」「住み替えた場合に手元にいくら残るか」という数字を、夫婦ふたりで確認するところから始めてみてください。

感情的な議論に数字の裏づけが加わるだけで、話し合いの質は大きく変わります。

「売りたい側」と「残りたい側」、それぞれの不安を整理してみましょう。

- 売りたい側の不安: このまま広い家を維持し続けて資金が足りなくなるのではないか

- 残りたい側の不安: 住み慣れた環境を失うこと、新しい場所になじめるかどうか

どちらの不安も正当なものであり、否定するのではなく、テーブルの上に並べて一つずつ整理していくことが大切です。

話し合いを始める前に、以下の3つの問いを夫婦で共有しておくと、議論の出発点が定まります。

- 今の家のまま10年後も快適に暮らせるイメージが持てるか

- 売却資金で住み替えた場合、老後の生活費にどの程度の余裕が生まれるか

- 子どもたちはこの家の相続についてどう考えているか

EIWA HOMEの「三方よし」の経営哲学は、まさにこうした場面で力を発揮します。

「お客様それぞれのペースに合ったご対応」という方針は、夫婦間の合意形成に時間がかかる場合でも、結論を急がせずに寄り添うことを意味しています。夫婦の意見がまとまるまで待ってくれる不動産会社であれば、後悔のない判断がしやすくなるでしょう。

「まだ決めなくていい」から始められる——滋賀県での不動産売却相談

ここまで、定年後に広すぎる家を売却するための情報を一通り整理してきました。

メリットとリスク、滋賀県の相場、費用と税制優遇、売却の流れと住み替え先の選び方——判断材料は出そろっています。

しかし、「だから今すぐ売りましょう」とは申し上げません。

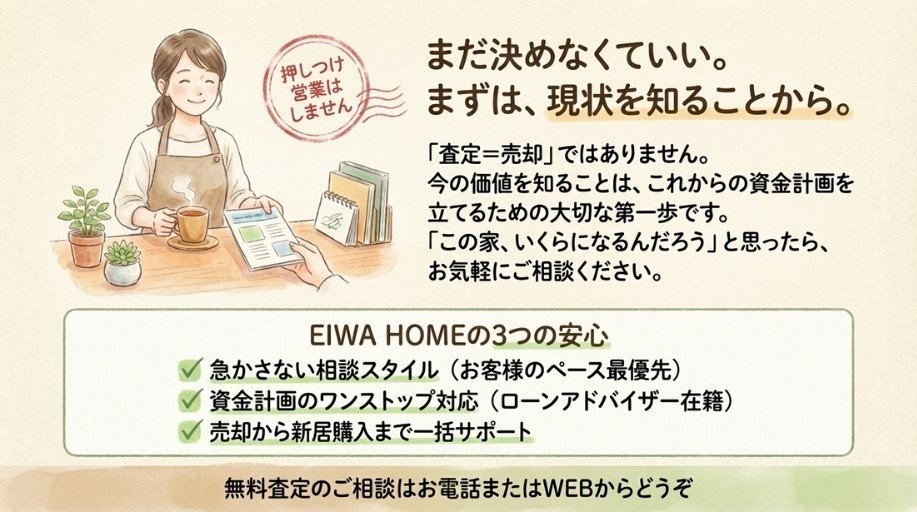

無料査定で「知るだけ」から始める資金計画の第一歩

売却を決断する必要はありません。

まず「自分の家がいくらになるか」を知ること——それだけで十分です。

査定は無料であり、結果を聞いたからといって売却の義務は生じません。

しかし、数字を把握しておくことで、「もし売ったら住み替え後にいくら残るか」「新居にかけられる予算はどの程度か」という見通しが立ちます。

漠然とした不安は、具体的な数字に置き換わった瞬間に、対処可能な「課題」に変わるものです。

もう一つ、忘れてはならないのが時間の重要性です。

決断を急ぐ必要はありませんが、「知る」ことを先延ばしにするメリットはありません。

3,000万円特別控除は、住まなくなった日から3年を経過する日の属する年の12月31日を過ぎると使えなくなります。

また、住み替えには気力と体力が不可欠であり、年齢を重ねるほどハードルが上がるのも現実です。

だからこそ、「売る・売らない」を決める前の段階で、まず相場を知っておくことが資金計画の第一歩になるのです。

EIWA HOMEが定年後の住み替え相談で選ばれる理由

EIWA HOMEは、滋賀県全域の不動産売買を手がける地元密着型の不動産会社です。

定年後の住み替え相談において選ばれる理由は、大きく3つあります。

- 「急かさない」相談スタイル: 公式サイトFAQで「押しつけ営業やしつこい営業はしない」と明言し、お客様一人ひとりのペースに合わせた対応を行っています。「まだ売ると決めたわけではないが、話だけ聞いてみたい」という段階からの相談を歓迎しており、結論を急がされることはありません。

- 資金計画のワンストップ対応: 全スタッフが宅地建物取引士に加え住宅ローンアドバイザーの資格を保有しているため、「査定額を出して終わり」ではなく、「売却後にいくら残り、新居にいくらかけられるか」まで含めた資金シミュレーションを一貫して提供できます。3,000万円控除と住宅ローン控除のどちらが有利かといった税制面の相談にも対応可能です。

- 売却から住み替え先の購入まで一括サポート: 新居のバリアフリーリフォーム(手すり設置、段差解消、浴室改修など)やカーポート設置といったオプション工事は最大40%OFFの特典があり、住み替えにかかるトータルコストを抑えられます。売却と購入を別々の会社に依頼する手間がなく、担当者が一貫して対応するため、情報の伝達ロスが起きにくいのも安心材料です。

「この家、いくらになるんだろう」——その疑問を持った時点で、住み替えへの第一歩はもう始まっています。

まだ決めなくていい。

まず、知ることから。

EIWA HOMEは、滋賀県で暮らすご夫婦の「次の暮らし」を、おふたりのペースで一緒に考えるパートナーでありたいと考えています。