「親が亡くなったあと、滋賀にある実家をどうすればいいのだろう」——そんな漠然とした不安を抱えて、この記事にたどり着いた方は少なくないはずです。

親の家を手放すことに迷いがあるのは、ごく自然な感情です。

ただ、迷っている間にも固定資産税や管理の負担は積み上がり、活用できる税制優遇の期限も近づいています。

相続した不動産の売却は、相続登記・遺産分割協議・税金の計算など、やるべきことが多岐にわたります。

2024年4月から相続登記はすでに義務化されており、放置すれば過料の対象にもなりかねません。

この記事では、滋賀県で相続した実家の売却を検討している方に向けて、全体の流れから費用のシミュレーション、滋賀県ならではのエリア別事情まで、必要な情報を一つの記事にまとめました。

「まだ売ると決めたわけではない」という段階でも役立つ内容ですので、まずは全体像をつかむところから始めてみてください。

目次

相続した滋賀の実家を売却する前に知っておくべき全体像

相続した不動産を売却するまでには、大きく分けて「相続手続き」と「売却手続き」の2つの段階があります。

相続手続きとは、遺産分割協議で誰が不動産を受け取るかを決め、法務局で相続登記(名義変更)を行うまでの工程です。

売却手続きは、不動産会社への査定依頼から売買契約の締結、物件の引き渡し、そして確定申告までを含みます。

全体の所要期間は、スムーズに進んでも6〜12か月が一般的な目安です。相続手続きに時間がかかるケースでは、1年以上を要することも珍しくありません。

まずはこの全体像を頭に入れたうえで、最初の一歩となる「相続登記」から確認していきましょう。

相続不動産の売却は「相続登記」から始まる

相続登記とは、亡くなった親(被相続人)の名義になっている不動産を、相続人の名義に変更する手続きです。

この登記が完了しない限り、不動産の売買契約は結べません。

名義が被相続人のままでは、買主への所有権移転ができないためです。

手続きの流れは、必要書類を揃えたうえで、不動産の所在地を管轄する法務局に申請書を提出する形になります。

登記にかかる費用や必要書類の詳細は、「滋賀県で相続不動産を売却する流れ6ステップ」の中で解説します。

相続登記義務化の期限と過去相続分の遡及適用

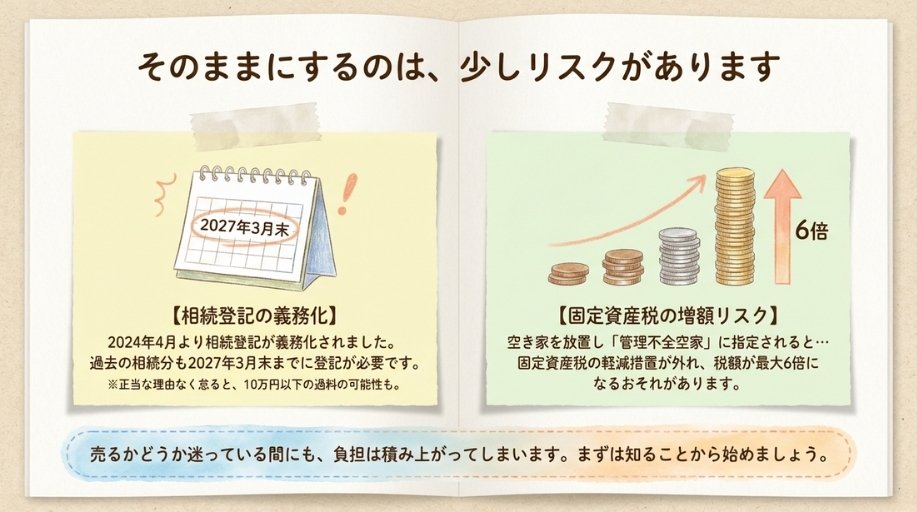

2024年4月1日から、相続登記は法律上の義務となりました。不動産を相続したことを知った日から3年以内に登記を申請しなければならず、正当な理由なく怠った場合は10万円以下の過料が科される可能性があります。

見落とされがちなのは、この義務化が過去に発生した相続にも遡及適用されるという点です。

2024年4月1日より前に親が亡くなり、相続登記をしないまま放置している不動産であっても、義務化の対象になります。この場合の猶予期限は2027年3月31日です。

(出典:法務局「相続登記が義務化されました(令和6年4月1日制度開始)」)

「自分は法改正前の相続だから関係ない」と思っている方が少なくありませんが、その認識は誤りです。

親の名義のまま放置している不動産がある方は、2027年3月31日までに対応を完了させる必要があります。

なお、遺産分割協議がまとまらないなどの事情で期限内に本来の相続登記が難しい場合は、「相続人申告登記」という簡易な制度を利用できます。

これは自分が相続人であることを法務局に届け出る手続きで、過料を回避するための応急措置として設けられたものです。

ただし、遺産分割が成立した後は、成立日から3年以内に改めて正式な相続登記を行う義務があります。

売却を決めていなくても相談はできる

「相続登記がまだ終わっていないから、不動産会社に相談できない」——これはよくある誤解です。

実際には、相続登記が未了の段階でも、不動産会社への売却相談や査定依頼は可能です。

登記は売買契約の引き渡しまでに完了していれば問題なく、相続手続きと売却の準備を並行して進めるのは実務上ごく一般的な流れといえます。

むしろ、「登記を先に済ませてから」と考えて動かないままでいると、時間だけが過ぎてしまい、3,000万円特別控除の期限(後述)を逃すリスクもあるでしょう。

「まだ売ると決めていない」「まず話を聞いてみたい」という段階でも、地元の不動産会社に相談すれば、物件の大まかな価値や売却にかかる期間の見通しが得られます。

相談や査定は無料で対応している会社がほとんどですので、情報収集の一歩として活用してみてください。

滋賀県で相続不動産を売却する流れ6ステップ

相続した不動産の売却は、以下の6つのステップで進みます。

- 遺産分割協議できょうだいの合意を得る

- 相続登記(名義変更)を完了する

- 不動産会社に査定を依頼する

- 媒介契約を結び売却活動を開始する

- 売買契約を締結する

- 物件を引き渡し、確定申告を行う

以下では、特につまずきやすいポイントに絞って解説します。

なお、この記事では相続人が子どもだけ(きょうだい)のケースを中心に想定しています。

配偶者が存命の場合は法定相続分が異なりますので、個別の状況に応じて専門家にご相談ください。

遺産分割協議できょうだいの合意を得る

遺言書がある場合は、原則としてその内容に従って遺産を分割します。

一方、遺言書が遺されていないケースも多く、その場合は相続人全員で話し合い、誰がどの財産を受け取るかを決める「遺産分割協議」が必要です。

実家を売却して代金を分ける場合、「換価分割」という方法が多く選ばれます。

これは、相続人の一人が代表して不動産を相続・売却し、得られた代金をあらかじめ決めた割合で分配するやり方です。

遺産分割協議で合意した内容は「遺産分割協議書」として書面にまとめ、相続人全員が署名・実印を押印します。

この書類は相続登記の申請時にも必要になるため、確実に作成しておきましょう。

注意すべきは、共同名義のまま売却する場合、名義人全員の同意が必要になる点です。

一人でも反対すれば売却は進みません。

売却を前提にするのであれば、この段階で全員の意思を確認しておくことが重要です。

相続登記(名義変更)を完了する

遺産分割協議が整ったら、法務局で相続登記を行います。

主な必要書類は以下のとおりです。

- 被相続人の出生から死亡までの戸籍謄本

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書

- 遺産分割協議書(遺言書がない場合)

- 対象不動産の固定資産税評価証明書

登記申請の際には、登録免許税として「固定資産税評価額×0.4%」を納付します。

たとえば固定資産税評価額が2,000万円の土地・建物であれば、登録免許税は8万円です。

手続きに不安がある場合は司法書士に依頼するのが一般的で、報酬の相場は6万〜10万円程度となっています。

申請から完了までは通常1〜2週間です。

なお、相続人が複数いる場合で遺産分割協議がまとまっていない段階では、「法定相続分による相続登記」を暫定的に行うことも可能です。

ただし、法定相続分で登記した不動産を売却するには共有者全員の合意が必要になるため、手間が二度かかります。

先に遺産分割協議を済ませてから登記する方が効率的でしょう。

不動産会社に査定を依頼し売却活動を開始する

相続登記が完了したら(あるいは並行して)、不動産会社に査定を依頼します。

査定には、物件情報だけで概算額を出す「机上査定」と、実際に物件を訪問して算出する「訪問査定」の2種類があります。

より正確な金額を知りたい場合は訪問査定を依頼するのが望ましいでしょう。

媒介契約の種類

査定額に納得できたら、不動産会社と「媒介契約」を結びます。

媒介契約には3種類あり、それぞれ特徴が異なります。

| 種類 | 依頼先 | 自己発見取引 | 活動報告義務 |

|---|---|---|---|

| 専属専任媒介 | 1社のみ | 不可 | 1週間に1回以上 |

| 専任媒介 | 1社のみ | 可 | 2週間に1回以上 |

| 一般媒介 | 複数社可 | 可 | なし |

相続物件の売却では、販売活動の報告が義務づけられている専任媒介契約を選ぶ方が多い傾向にあります。遠方に住んでいて物件の管理が難しい場合には、専属専任が向いているケースもあるでしょう。

仲介と買取の違い

「仲介」ではなく「買取」で売却する方法もあります。両者の違いは以下のとおりです。

| 項目 | 仲介 | 買取 |

|---|---|---|

| 買い手 | 一般の購入者 | 不動産会社 |

| 売却期間 | 3〜9か月が目安 | 最短で数週間 |

| 売却価格 | 市場価格に近い | 仲介の6〜8割程度 |

| 向いているケース | 時間に余裕があり、高値を目指したい場合 | 築古物件や過疎地域で早期に現金化したい場合 |

どちらの方法が適しているかは、物件の状態やエリア、売主の事情によって異なります。

不動産会社に相談して判断するのがよいでしょう。

売買契約から引き渡し・確定申告まで

買い手が見つかったら、売買契約を締結します。

契約時には、買主から手付金(売買代金の5〜10%程度)を受け取るのが一般的です。

その後、残金の決済と物件の引き渡しを同日に行います。

この日は司法書士が立ち会い、所有権移転登記に必要な書類が揃っていることを確認したうえで、代金の受け渡しと鍵の引き渡しが行われます。

忘れてはならないのが、売却後の確定申告です。

不動産を売却して譲渡所得(売却益)が発生した場合、翌年の2月16日から3月15日までに確定申告を行い、譲渡所得税を納めなければなりません。

後述する3,000万円特別控除などの特例を利用する場合にも、確定申告が必須となります。

売却活動の開始から引き渡しまでの期間は、物件の条件やエリアによって異なりますが、3〜9か月が目安です。相続手続きの期間も含めると、全体では6〜12か月程度を見込んでおくとよいでしょう。

相続した不動産の売却にかかる費用と手取り額シミュレーション

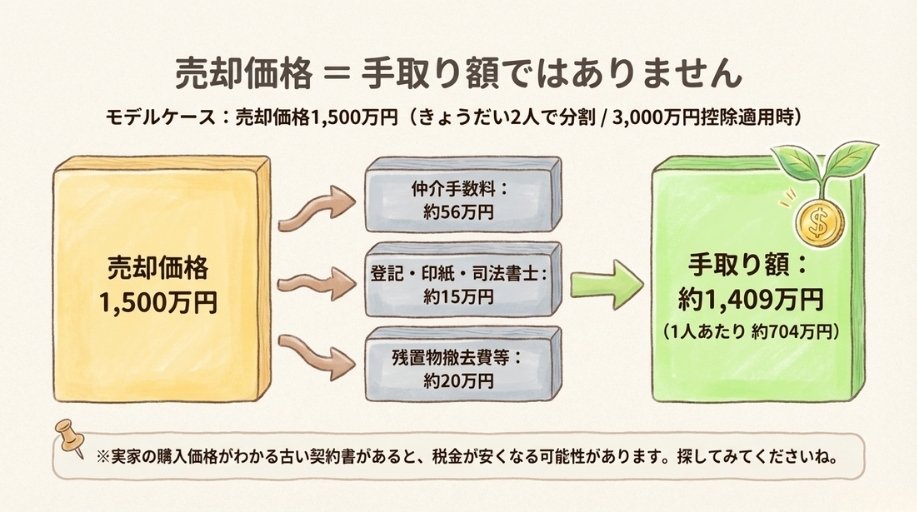

「実家を売ったら、結局いくら手元に残るのか」——これは、相続売却を検討する方にとって最大の関心事の一つです。

不動産の売却では、売却価格がそのまま手取り額になるわけではありません。

仲介手数料や税金など、さまざまな費用を差し引いた金額が実際に受け取れる金額です。

売却時にかかる税金・諸費用の全体像

相続した不動産を売却する際にかかる主な費用は以下のとおりです。

- 仲介手数料:売却価格×3%+6万円+消費税(法定上限額)。たとえば1,500万円で売却した場合、上限は約56万円(税込)

- 譲渡所得税(所得税+住民税+復興特別所得税):売却益に対して課税。所有期間が5年超で約20.315%、5年以下で約39.63%

- 登録免許税(相続登記):固定資産税評価額×0.4%

- 印紙税:売買契約書に貼付。売買金額に応じて1,000円〜6万円(売買金額5,000万円以下の場合)

- 司法書士報酬:相続登記を依頼する場合、6万〜10万円程度

- その他実費:測量費用(必要な場合30万〜80万円)、残置物撤去費用(10万〜50万円程度)、建物解体費用(木造で100万〜300万円程度)

相続した不動産の所有期間は、被相続人(亡くなった親)が取得した時点から通算されます。

親が30年以上前に購入した実家であれば、相続直後の売却であっても長期譲渡所得(税率約20%)が適用されるケースがほとんどです。

これらの費用を差し引いた残りが、実際の手取り額になります。次のセクションで具体的に試算してみましょう。

モデルケースで見る「売却価格」と「手取り額」の差

ここでは、滋賀県で典型的な相続物件を想定し、手取り額を試算します。

【想定条件】

- 売却価格:1,500万円(滋賀県の築古戸建ての一般的な価格帯)

- 取得費:不明(概算取得費として売却価格の5%=75万円を使用)

- 所有期間:30年(長期譲渡所得に該当)

- 相続人:2名(きょうだい2人で換価分割)

- 3,000万円特別控除:適用可能と仮定

【費用の内訳と手取り額】

| 項目 | 金額 |

|---|---|

| 売却価格 | 1,500万円 |

| 仲介手数料(税込) | ▲約56万円 |

| 登録免許税(相続登記) | ▲約6万円 |

| 印紙税 | ▲1万円 |

| 司法書士報酬 | ▲約8万円 |

| 残置物撤去費用 | ▲約20万円 |

| 譲渡所得税(3,000万円控除適用) | 0円 |

| 手取り額 | 約1,409万円(1人あたり約704万円) |

3,000万円控除が使えない場合は、譲渡所得(1,500万円−75万円−56万円=1,369万円)に対して長期譲渡所得税率20.315%が課され、約278万円の税負担が発生します。

この場合、手取り額は約1,131万円まで減少する計算です。

なお、上記モデルでは取得費が不明なため概算取得費(売却価格の5%)を使用しています。

しかし、親が実家を購入した際の売買契約書が残っていれば、実際の購入価格を取得費として使え、譲渡所得が圧縮されて税負担が大幅に下がる可能性があります。

古い契約書であっても重要な節税材料になりますので、実家の書類を探してみることをおすすめします。

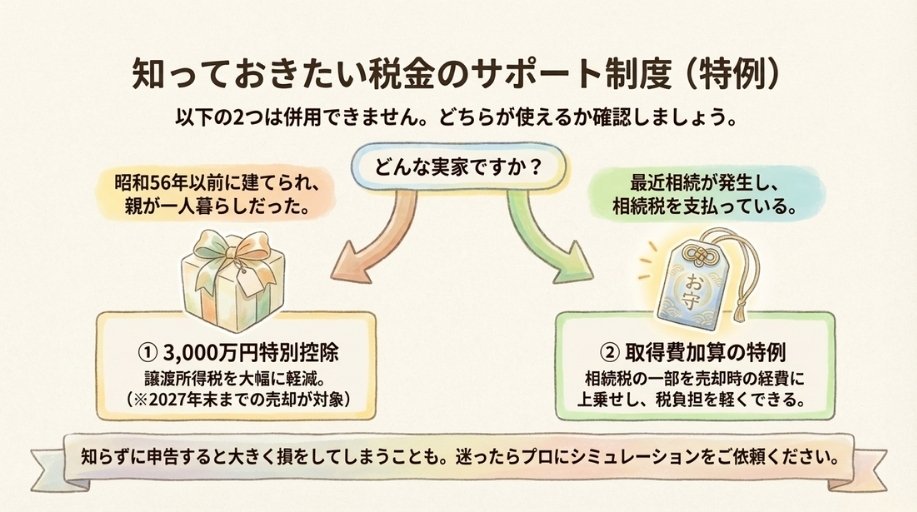

税負担を減らす3つの特例・控除制度

相続した不動産の売却では、以下の税制優遇が利用できる可能性があります。

①被相続人の居住用財産(空き家)に係る3,000万円特別控除

相続した空き家(またはその敷地)を売却した場合、譲渡所得から最大3,000万円を控除できる制度です。

適用には以下のような要件があります。

- 昭和56年5月31日以前に建築された戸建て住宅であること(マンションは対象外)

- 被相続人が一人暮らしをしていたこと

- 相続から売却まで、事業用・貸付用・居住用に供していないこと

- 売却時に耐震基準を満たしていること、または建物を取り壊して更地として売却すること

- 相続開始日から3年後の12月31日までに売却すること

- 売却代金が1億円以下であること

2024年1月1日以降の売却では、買主が引き渡し後に解体や耐震改修を行う場合でも適用可能になりました。

ただし、相続人が3人以上の場合は控除額の上限が2,000万円に引き下げられます。

適用期限は2027年12月31日までの売却が対象です。

(出典:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」)

②相続財産を譲渡した場合の取得費加算の特例

相続税を支払った方が、相続開始日の翌日から相続税の申告期限の翌日以後3年を経過する日まで(実務上は相続開始から約3年10か月以内)に不動産を売却した場合、支払った相続税の一部を取得費に上乗せできる制度です。

取得費が増える分、譲渡所得が圧縮され、譲渡所得税が軽減されます。

この特例と上記①の3,000万円控除は選択制であり、両方を同時に適用できません。

どちらが有利かは個別のケースで異なるため、税理士への相談をおすすめします。

③どの特例が自分に使えるかの判断基準

特例の適用可否は物件の条件や相続の状況によって異なります。

以下の判断フローを参考にしてください。

- 昭和56年5月31日以前建築の戸建てで、被相続人が一人暮らしだった → ①の3,000万円控除を優先検討

- 相続税を支払っており、相続開始から約3年10か月以内の売却 → ②の取得費加算を検討

- 両方に該当する場合 → 税理士にシミュレーションを依頼して有利な方を選択

- どちらにも該当しない → 通常の譲渡所得税がかかる前提で資金計画を立てる

知らずに確定申告してしまうと、数十万円〜数百万円単位で損をする可能性があります。

該当しそうな方は、必ず売却前に税理士または不動産会社に確認しておきましょう。

滋賀県で相続不動産を売却するときの注意点

ここでは、相続した不動産の売却で特に見落とされやすい3つの注意点を取り上げます。

いずれも実際に売却を進めるうえで欠かせない知識です。

空き家のまま放置すると固定資産税が最大6倍になる

「とりあえず実家はそのままにしておこう」——そう考える方は多いのですが、空き家の放置には大きなリスクが伴います。

2023年12月、空家等対策特別措置法が改正されました。

この改正で、従来の「特定空家」に加え、新たに「管理不全空家」というカテゴリが設けられています。

管理不全空家とは、放置すれば特定空家に至るおそれのある空き家のことで、自治体からの指導・勧告の対象です。

勧告を受けると、固定資産税の住宅用地特例(1/6軽減)が解除されます。たとえば年間5万円だった固定資産税が、最大で年間30万円に跳ね上がる計算です。

総務省の住宅・土地統計調査(2023年10月時点)によると、滋賀県の空き家は以下の状況にあります。

| 指標 | 数値 |

|---|---|

| 空き家数(総数) | 81,600戸 |

| うち居住目的のない空き家(放置空き家) | 48,500戸(前回調査38,300戸から約10,200戸増) |

| 空き家率 | 12.3%(全国42位) |

(出典:滋賀県「令和5年住宅・土地統計調査 結果概要」)

空き家率は全国平均13.8%を下回る水準ですが、放置空き家の増加傾向は全国と同様です。

「売るかどうか迷っている間にも、固定資産税と管理コストは積み上がっていく」という現実は、早い段階で認識しておくべきでしょう。

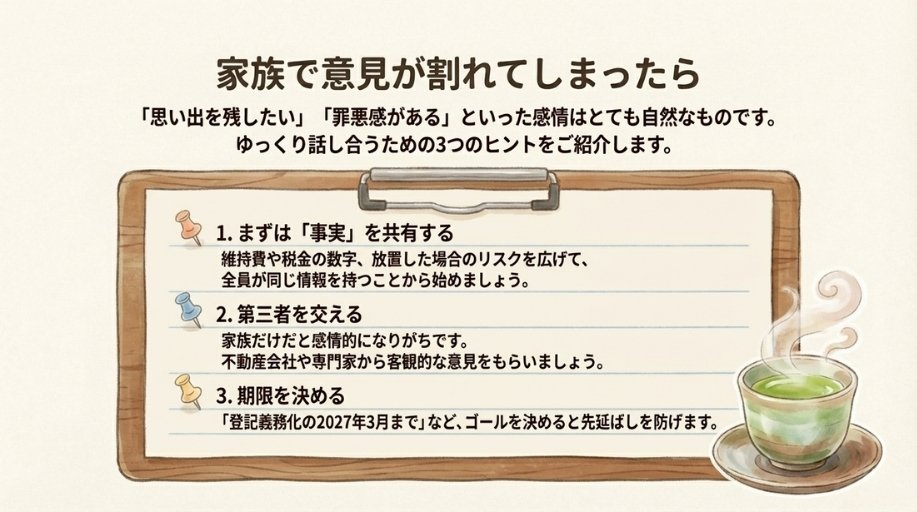

きょうだいの意見が割れたときの対処法

相続した実家の売却が進まない最大の原因が、きょうだい間の意見対立です。

「実家を残したい」と考える人と「早く売って現金化したい」と考える人の間で話がまとまらず、何年も放置されるケースは珍しくありません。

この対立の背景には、経済合理性だけではなく、「親の家を手放す罪悪感」「思い出のある場所を失いたくない」といった感情が大きく影響しています。

こうした感情は自然なものであり、否定する必要はありません。

ただし、感情だけで判断を先延ばしにすると、固定資産税の負担増や建物の老朽化といった実害が蓄積していきます。

話し合いをスムーズに進めるために、以下の3つの方法が実務上有効です。

- 「事実」を先に共有する:固定資産税の年額、建物の現状、放置した場合のリスク(管理不全空家指定の可能性など)を数字で示し、全員が同じ情報を持った状態で議論する

- 第三者を交える:不動産会社や司法書士に査定や手続きの説明をしてもらい、「家族内の感情論」から「専門家を交えた現実的な議論」に場を移す

- 期限を設定する:「〇月までに結論を出す」と決めることで、先延ばしを防ぐ。相続登記の期限(3年以内)や3,000万円控除の期限が判断材料になる

遠方に住むきょうだいがいる場合は、電話やビデオ通話での話し合いも有効です。

遺産分割協議では必ずしも全員が一堂に会する必要はなく、合意内容を遺産分割協議書にまとめて郵送で署名・押印を集めることもできます。

どうしても合意に至らない場合は、家庭裁判所での調停や審判を利用する方法もあります。

ただし、時間と費用がかかるため、できる限り話し合いで解決を目指すことが望ましいでしょう。

滋賀県のエリア別売却事情(県南部と県北部の違い)

滋賀県の不動産市場は、県南部と県北部で事情が大きく異なります。

相続した実家がどのエリアに位置するかによって、売却の難易度や取るべき戦略が変わってきます。

県南部(大津市・草津市・栗東市・守山市など)

JR琵琶湖線で京都駅まで20〜30分圏内というアクセスの良さから、京阪神のベッドタウンとして住宅需要が堅調です。

近畿レインズのデータによると、2024年の中古一戸建て・土地ともに成約件数・成約単価は前年比で上昇傾向にあります。

守山市では村田製作所の研究開発拠点「守山イノベーションセンター」が2026年5月の完成に向けて整備中で、1,000〜1,600人規模の勤務が見込まれており、周辺の住宅需要増加が期待されています。

このエリアでは、仲介売却で適正価格の買い手が見つかる可能性が高く、価格面で妥協する必要が少ないといえるでしょう。

県北部・湖西地域(長浜市・高島市など)

一方、県北部や湖西地域では人口減少と高齢化が進んでおり、不動産需要は限定的です。

高島市は滋賀県内で最も空き家率が高く、高島市空家等対策計画によると平成30年の二次的住宅等を含む空家率は21%に達しています。

別荘などの二次的住宅も多く、通年での利用がされないまま放置されているケースも見られます。

このエリアでは、仲介で買い手がつかない場合、買取業者への売却や空き家バンクへの登録も現実的な選択肢です。

売却価格は低くなりますが、固定資産税や管理費用の負担から早期に解放されるメリットがあります。

以下に、エリア別の特徴を整理します。

| 項目 | 県南部(大津・草津・栗東・守山) | 県北部・湖西(長浜・高島など) |

|---|---|---|

| 住宅需要 | 京阪神ベッドタウンとして堅調 | 人口減少で限定的 |

| 売却方法 | 仲介売却が有利 | 買取・空き家バンクも検討 |

| 売却期間の目安 | 3〜6か月 | 6か月〜1年以上 |

| 注意点 | 査定は複数社で比較を | 早めの着手で管理コストを軽減 |

自分の実家がどちらのエリアに該当するかを把握したうえで、地元の市場に詳しい不動産会社に相談することが、適切な売却戦略を立てる第一歩です。

相続した実家の売却で後悔しないための不動産会社の選び方

相続した不動産の売却は、通常の住み替えとは異なるポイントが多くあります。

相続登記の段取り、きょうだい間の調整、税制優遇の活用——こうした相続特有の事情に精通した不動産会社を選ぶことが、満足のいく売却につながります。

相続売却で不動産会社を選ぶときのチェックポイント

以下の4点を確認したうえで、複数社を比較検討するとよいでしょう。

- 売却前の相談にも対応してくれるか:「まだ売ると決めていない」段階から丁寧に対応してくれる会社は、成約を急がず、売主の状況に合わせた提案をしてくれる可能性が高い

- 査定額の根拠を説明してくれるか:査定額が高いからといって良い会社とは限らない。高めの査定額で契約を取り、後から値下げを提案する手法もあるため、根拠(周辺の取引事例、物件の状態など)を具体的に説明してくれるかどうかが重要

- 囲い込みをしない方針か:囲い込みとは、不動産会社が他社に物件を紹介せず、自社で買い手と売り手の両方から手数料を得ようとする行為。売主にとっては売却機会の損失につながるため、「レインズへの登録」「他社からの問い合わせへの対応方針」を事前に確認しておきたい

- 宅地建物取引士の在籍状況:不動産取引には法律上、宅建士の関与が必要。全スタッフが有資格者という体制であれば、誰に聞いても正確な回答が返ってくる安心感がある

これらのポイントを押さえたうえで、相続売却に対応実績のある会社を選ぶのが理想的です。

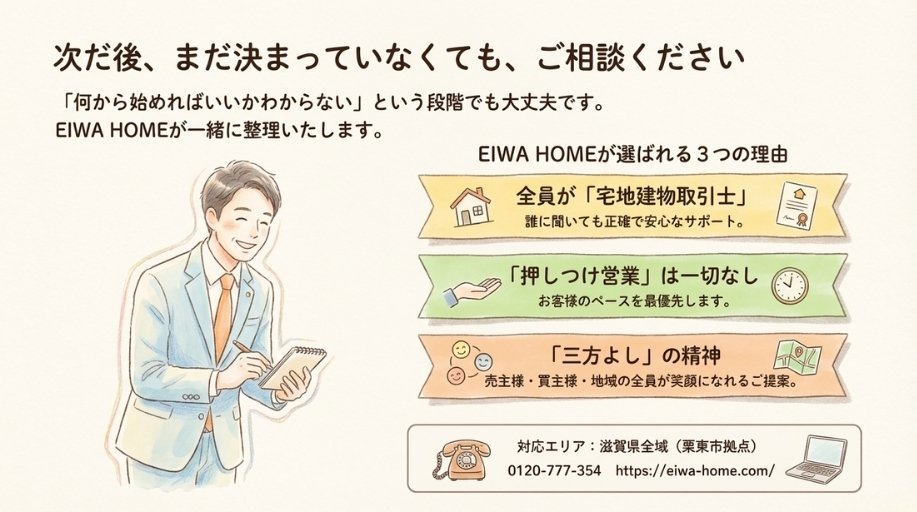

EIWA HOMEが相続売却で選ばれる理由

EIWA HOME株式会社は、滋賀県栗東市を拠点に、大津市から長浜市まで滋賀県全域の不動産売買を手がけています。

相続した実家の売却でEIWA HOMEをおすすめする理由を紹介します。

全スタッフが宅地建物取引士+住宅ローンアドバイザー

EIWA HOMEでは、全スタッフが宅地建物取引士と住宅ローンアドバイザーの資格を保有しています。

相続売却では、税制や登記手続きに関する専門的な質問が多く寄せられますが、担当者によって回答の質が異なるという心配がありません。

「誰に聞いても正確な答えが返ってくる」体制は、初めて不動産を売却する方にとって大きな安心材料です。

「押しつけ営業はいたしません」を明言

ホームページのFAQにも明記されているとおり、EIWA HOMEは押しつけ営業やしつこい営業を行わない方針を掲げています。相続をきっかけに初めて不動産を売却する方は、「騙されたくない」「急かされたくない」と感じる場面が多いものです。売り込まれる心配なく相談できる環境は、特に相続売却の場面で重要でしょう。

「三方よし」の経営哲学

EIWA HOMEの社名は「笑顔の輪が広がる」に由来し、代表メッセージでも「売主・買主・自社の三方よし」を経営理念として掲げています。

短期的な成約を追うのではなく、家族全員が納得する結論に至るまで伴走する姿勢は、きょうだい間の合意形成が必要な相続売却と相性のよいアプローチです。

「何から始めればいいかわからない」「まだ売ると決めたわけではないが、話を聞いてみたい」——そんな段階でも、まずは気軽にご相談ください。

→ EIWA HOMEの売却サービスを詳しく見る

→ 会社概要・代表メッセージ

EIWA HOME株式会社

- フリーダイヤル:0120-777-354

- 所在地:滋賀県栗東市小柿六丁目1番22号1階

- 対応エリア:大津市〜長浜市(滋賀県全域)

- URL:https://eiwa-home.com/